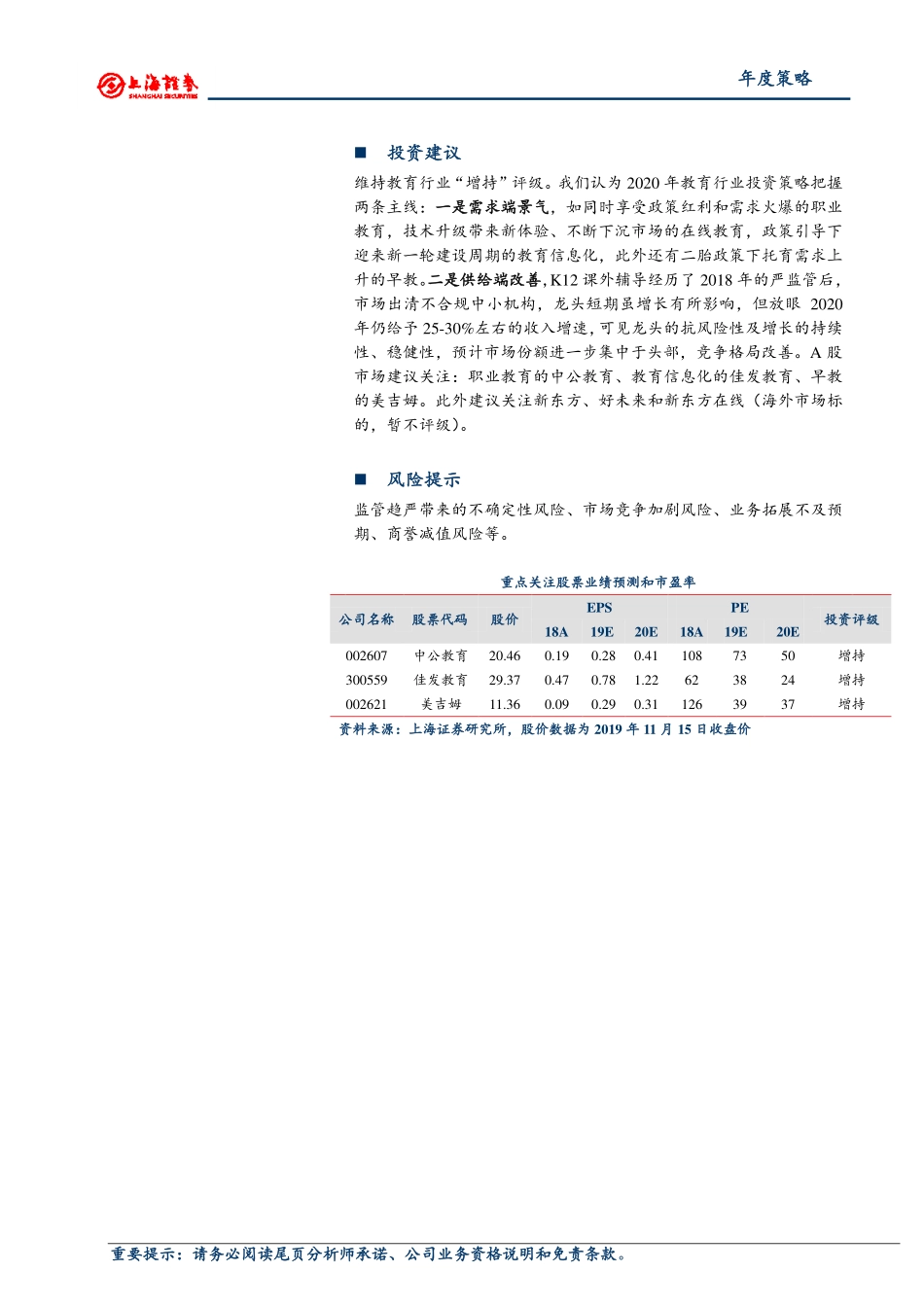

`重要提示:请务必阅读尾页分析师承诺、公司业务资格说明和免责条款。[Table_QuotePic]近6个月行业指数与沪深300比较报告编号:[Table_ReportInfo]相关报告:[Table_Author]分析师:周菁Tel:021-53686158E-mail:zhoujing@shzq.comSAC证书编号:S0870518070002[Table_Summary]主要观点2019年回顾:教育表现良好,估值稳定、内部分化截止11月15日,CS教育指数年初至今上涨12.11%,位于30个中信一级行业的第15位。随着年初《中国教育现代化2035》《加快推进教育现代化实施方案(2018-2022年)》等一系列重磅政策出台,政策的不确定性风险程度较2018年有所减弱,叠加如中公教育、中国东方教育、新东方在线等纯正教育龙头企业在海内外上市优化了投资标的结构,教育板块二级市场的投资情绪有所恢复,板块整体表现较去年明显向好。剔除估值差异较大的数值后,A股教育板块的整体估值由年初的34X小幅降至11月15日的30X,估值水平较为稳定。当前时点板块平均估值水平:教育美股>教育A股>教育港股。板块估值内部分化,估值较高的子板块为早教和职业教育,估值较低的子板块为K12教育和素质教育(不考虑国际教育负估值)。职业教育:政策加持、需求火热,龙头兼具成长与盈利政策频繁加持职业教育,学历高职领域外延教育部并不限制并购事项,内生有扩招百万及本科层次职业大学扩大招生范围促进,外延与内生齐驱。非学历职教培训需求火热,公考、教师、考研等报考基数均维持高百万规模,未来重点关注通过率低、竞争比高导致的参培率提升和高客单价的长周期协议班课程占比提高对价格带的拉升作用。中公教育作为职教绝对龙头,兼具成长与盈利:成长性来自品类格局突破和渠道下沉发力,盈利性来自产品结构升级和运营提效降费。在线教育:高速成长的千亿市场,龙头掘金下沉红利需求端在线教育优秀的师资和低廉的价格对低线城市用户有天然的吸引力,技术端5G网络商用+AI赋能进一步优化线上学习体验,K12在线课外辅导市场高速增长,2018年市场规模约为302亿元,2013-2018年CAGR为85.2%,预计2020年突破千亿至1189亿元。新东方在线以东方优播加快向三四线城市下沉市场,凭借一线城市师资+本地化教研+强功能线下体验店+线上单师直播互动对当地传统教培机构实现降维打击,暂时没有市场竞品,且已初步形成低获客成本、高定价、快增长用户规模和转化率的多维度外化优势。教育信息化:把握标考建设新一轮景气周期始于2017年的第二轮标准化考点建设存量和增量齐升,存量高清...