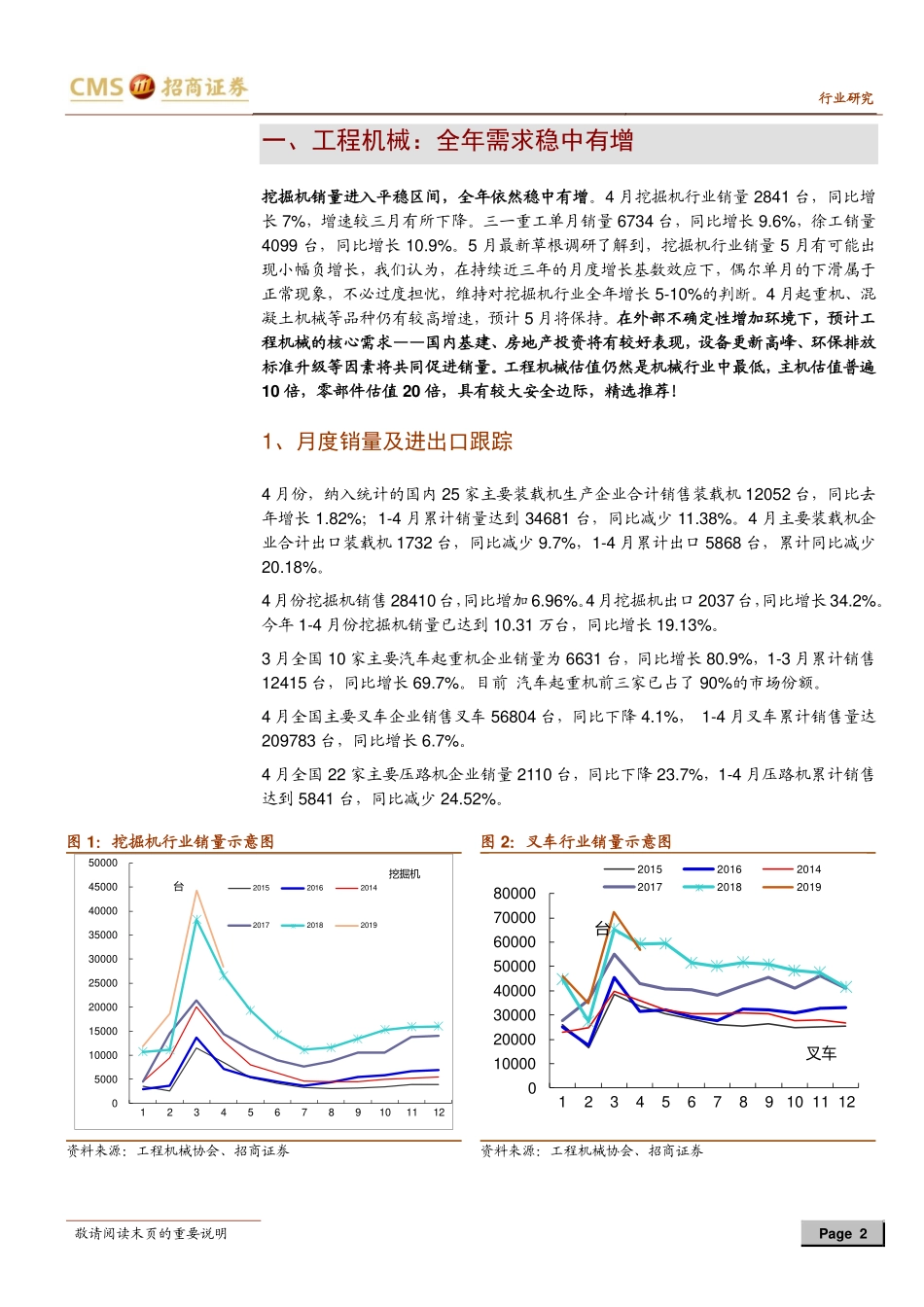

敬请阅读末页的重要说明证券研究报告|行业策略报告工业|机械推荐(维持)外部不确定增加,精选配置业绩稳健、低估值板块2019年05月29日机械行业2019年6月报上证指数2910行业规模占比%股票家数(只)3459.5总市值(亿元)268065.1流通市值(亿元)197234.6行业指数%1m6m12m绝对表现-7.214.7-10.1相对表现-1.6-0.9-5.9资料来源:贝格数据、招商证券相关报告1、《机械行业2018年报及2019年一季度财报分析—政策托底,2019年一季度环比改善》2019-05-052、《科创板专题系列四—交控科技:CBTC信号系统国产化佼佼者》2019-04-113、《科创板专题系列三—中微公司:国产半导体设备之光》2019-04-08诸凯zhukai@cmschina.com.cnS1090518070005吴丹wudan6@cmschina.com.cnS1090518090001刘荣liur@cmschina.com.cnS1090511040001研究助理时文博shiwenbo@cmschina.com.cn5月以来,贸易争端持续发酵,对于出口型企业和相关高科技将造成实质影响,制造业投资需求也因此受到抑制,1-4月固定资产投资累计同比增速6.1%,较1-3月下降0.2pct,其中制造业投资累计同比增速2.5%,较前值(4.6%)回落较多。外部环境不确定性增加,市场风险偏好下行,我们建议优先配置受外部因素影响较小的板块,例如业绩确定性高、低估值的工程机械板块,以及弱周期板块。精选推荐:三一、徐工、恒立、艾迪。❑工程机械:4月挖掘机行业销量28410台,同比增长7%,增速较3月有所下滑。最新草根调研了解到5月挖掘机行业销量同比可能略有下滑,龙头公司销量相对稳健。我们认为经过三年月度持续增长后,在高基数效应下,偶尔单月销量下滑属正常现象,不必过度解读或担忧。从全年来看,19年挖掘机销量依然将稳中有增,符合年初判断,起重机、混凝土机械增速更高。零部件方面,恒立液压,艾迪精密液压件产品4,5月出货量均同比正增长。工程机械依然是机械板块中业绩确定性最高、估值最低板块。优选推荐行业龙头!❑工业机器人:草根调研了解到,2019年一季度工业机器人行业订单及出货量均明显下滑,订单方面,Scara机器人下降20-30%,六轴多关节机器人下降10-20%,其中电子用小六轴机器人下降较多。但由于一季度是传统淡季,尚不能表明行业全面回暖趋势。贸易摩擦的加剧,将导致工业企业投资信心进一步变弱,影响工业机器人资本开支,行业在2019年或有较大压力,但埃斯顿凭借在金属加工等特色细分领域的拓展,增速将显著高于行业增速,即使在一季度行业整体明显负增长的环境下,依然实现了小幅正...