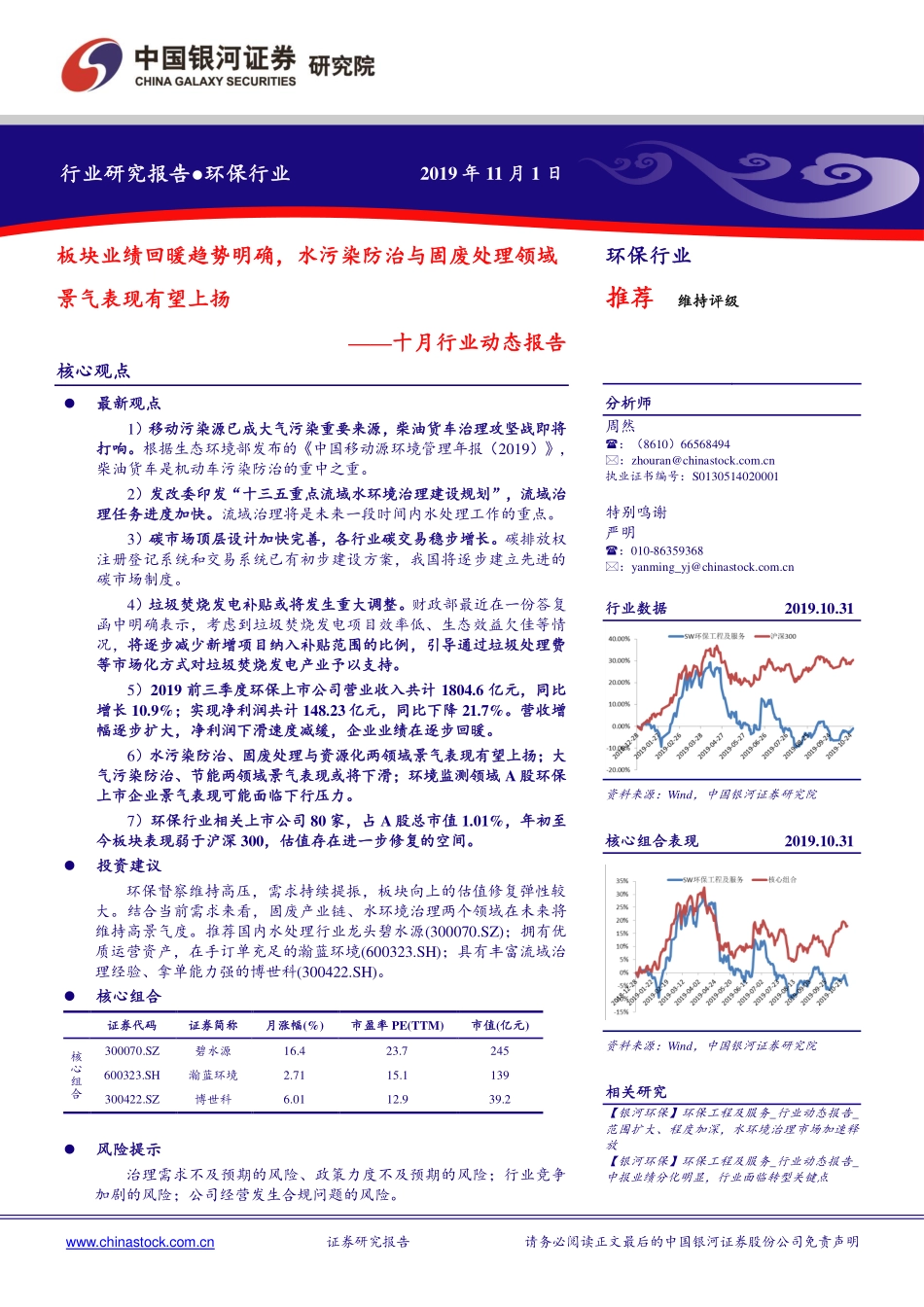

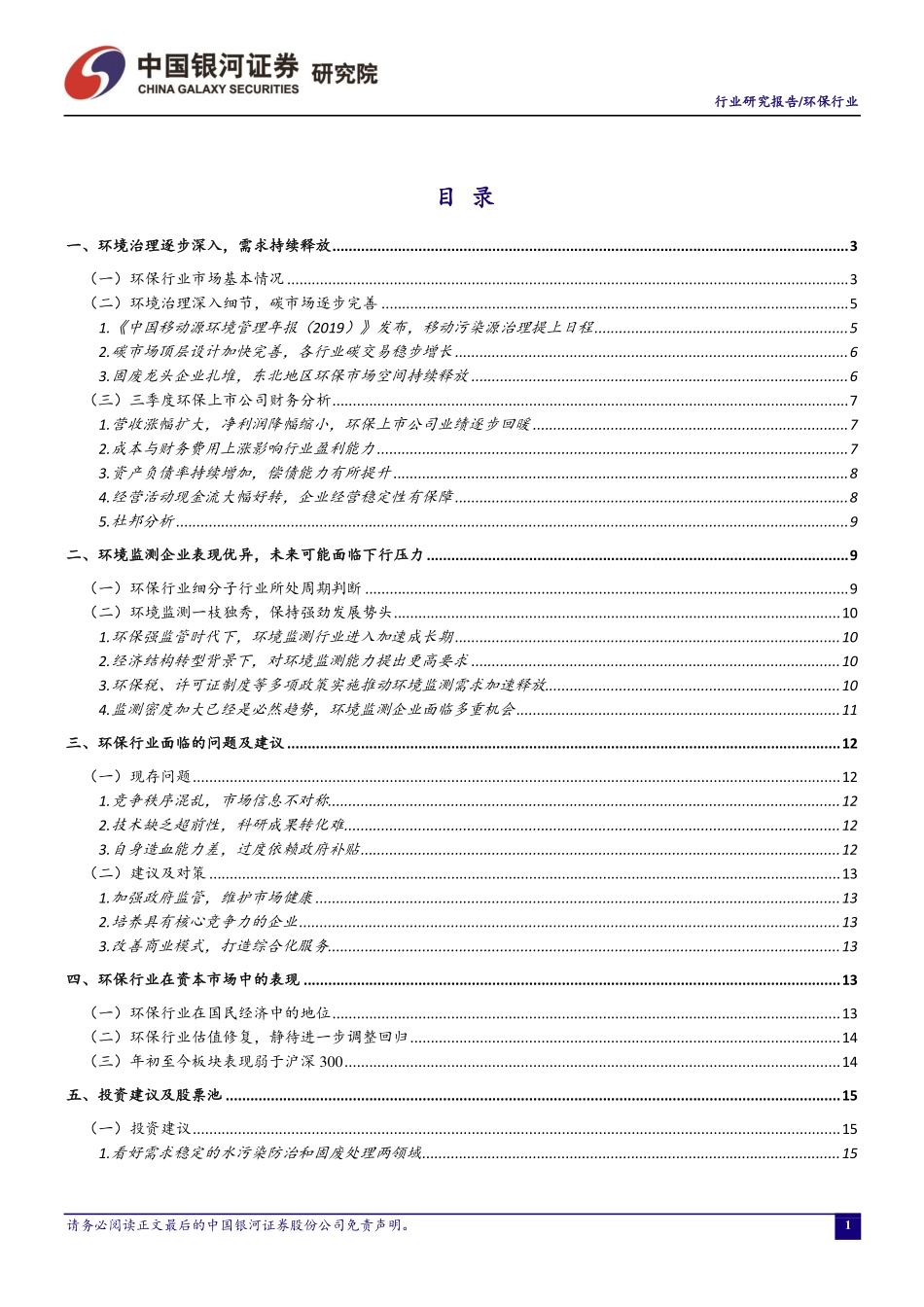

www.chinastock.com.cn证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明[table_research]行业研究报告●环保行业2019年11月1日[table_main]公司深度报告模板板块业绩回暖趋势明确,水污染防治与固废处理领域景气表现有望上扬——十月行业动态报告环保行业推荐维持评级核心观点最新观点1)移动污染源已成大气污染重要来源,柴油货车治理攻坚战即将打响。根据生态环境部发布的《中国移动源环境管理年报(2019)》,柴油货车是机动车污染防治的重中之重。2)发改委印发“十三五重点流域水环境治理建设规划”,流域治理任务进度加快。流域治理将是未来一段时间内水处理工作的重点。3)碳市场顶层设计加快完善,各行业碳交易稳步增长。碳排放权注册登记系统和交易系统已有初步建设方案,我国将逐步建立先进的碳市场制度。4)垃圾焚烧发电补贴或将发生重大调整。财政部最近在一份答复函中明确表示,考虑到垃圾焚烧发电项目效率低、生态效益欠佳等情况,将逐步减少新增项目纳入补贴范围的比例,引导通过垃圾处理费等市场化方式对垃圾焚烧发电产业予以支持。5)2019前三季度环保上市公司营业收入共计1804.6亿元,同比增长10.9%;实现净利润共计148.23亿元,同比下降21.7%。营收增幅逐步扩大,净利润下滑速度减缓,企业业绩在逐步回暖。6)水污染防治、固废处理与资源化两领域景气表现有望上扬;大气污染防治、节能两领域景气表现或将下滑;环境监测领域A股环保上市企业景气表现可能面临下行压力。7)环保行业相关上市公司80家,占A股总市值1.01%,年初至今板块表现弱于沪深300,估值存在进一步修复的空间。投资建议环保督察维持高压,需求持续提振,板块向上的估值修复弹性较大。结合当前需求来看,固废产业链、水环境治理两个领域在未来将维持高景气度。推荐国内水处理行业龙头碧水源(300070.SZ);拥有优质运营资产,在手订单充足的瀚蓝环境(600323.SH);具有丰富流域治理经验、拿单能力强的博世科(300422.SH)。核心组合证券代码证券简称月涨幅(%)市盈率PE(TTM)市值(亿元)核心组合300070.SZ碧水源16.423.7245600323.SH瀚蓝环境2.7115.1139300422.SZ博世科6.0112.939.2风险提示治理需求不及预期的风险、政策力度不及预期的风险;行业竞争加剧的风险;公司经营发生合规问题的风险。分析师周然:(8610)66568494:zhouran@chinastock.com.cn执业证书编号:S0130514020001特别鸣谢严明:010-86359368:yanming_yj@chinastock.c...