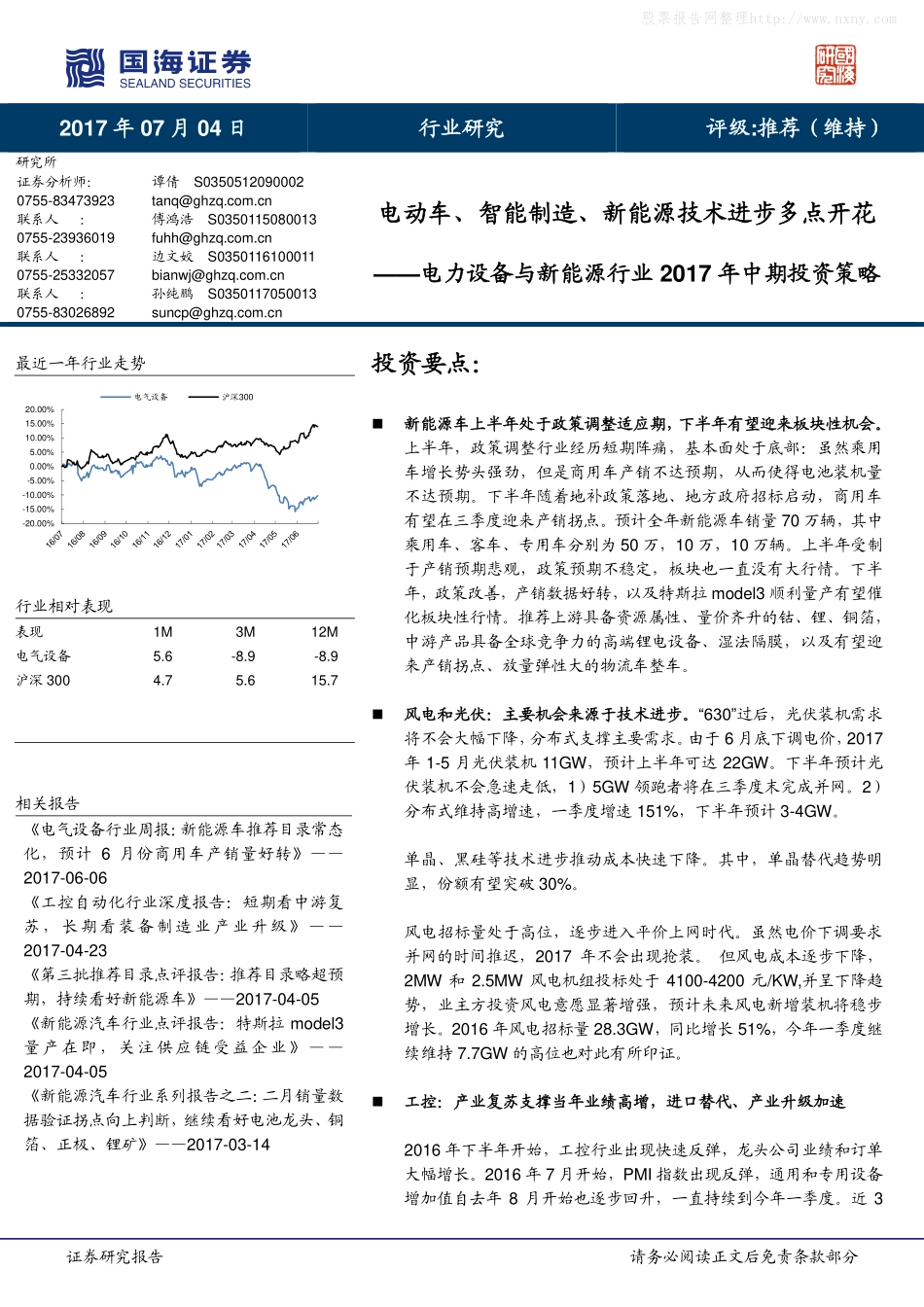

证券研究报告请务必阅读正文后免责条款部分2017年07月04日行业研究评级:推荐(维持)研究所证券分析师:谭倩S03505120900020755-83473923tanq@ghzq.com.cn联系人:傅鸿浩S03501150800130755-23936019fuhh@ghzq.com.cn联系人:边文姣S03501161000110755-25332057bianwj@ghzq.com.cn联系人:孙纯鹏S03501170500130755-83026892suncp@ghzq.com.cn电动车、智能制造、新能源技术进步多点开花——电力设备与新能源行业2017年中期投资策略最近一年行业走势行业相对表现表现1M3M12M电气设备5.6-8.9-8.9沪深3004.75.615.7相关报告《电气设备行业周报:新能源车推荐目录常态化,预计6月份商用车产销量好转》——2017-06-06《工控自动化行业深度报告:短期看中游复苏,长期看装备制造业产业升级》——2017-04-23《第三批推荐目录点评报告:推荐目录略超预期,持续看好新能源车》——2017-04-05《新能源汽车行业点评报告:特斯拉model3量产在即,关注供应链受益企业》——2017-04-05《新能源汽车行业系列报告之二:二月销量数据验证拐点向上判断,继续看好电池龙头、铜箔、正极、锂矿》——2017-03-14投资要点:新能源车上半年处于政策调整适应期,下半年有望迎来板块性机会。上半年,政策调整行业经历短期阵痛,基本面处于底部:虽然乘用车增长势头强劲,但是商用车产销不达预期,从而使得电池装机量不达预期。下半年随着地补政策落地、地方政府招标启动,商用车有望在三季度迎来产销拐点。预计全年新能源车销量70万辆,其中乘用车、客车、专用车分别为50万,10万,10万辆。上半年受制于产销预期悲观,政策预期不稳定,板块也一直没有大行情。下半年,政策改善,产销数据好转,以及特斯拉model3顺利量产有望催化板块性行情。推荐上游具备资源属性、量价齐升的钴、锂、铜箔,中游产品具备全球竞争力的高端锂电设备、湿法隔膜,以及有望迎来产销拐点、放量弹性大的物流车整车。风电和光伏:主要机会来源于技术进步。“630”过后,光伏装机需求将不会大幅下降,分布式支撑主要需求。由于6月底下调电价,2017年1-5月光伏装机11GW,预计上半年可达22GW。下半年预计光伏装机不会急速走低,1)5GW领跑者将在三季度末完成并网。2)分布式维持高增速,一季度增速151%,下半年预计3-4GW。单晶、黑硅等技术进步推动成本快速下降。其中,单晶替代趋势明显,份额有望突破30%。风电招标量处于高位,逐步进入平价上网时代。虽然电价下调要求并网的时间推迟,2017年不会出...