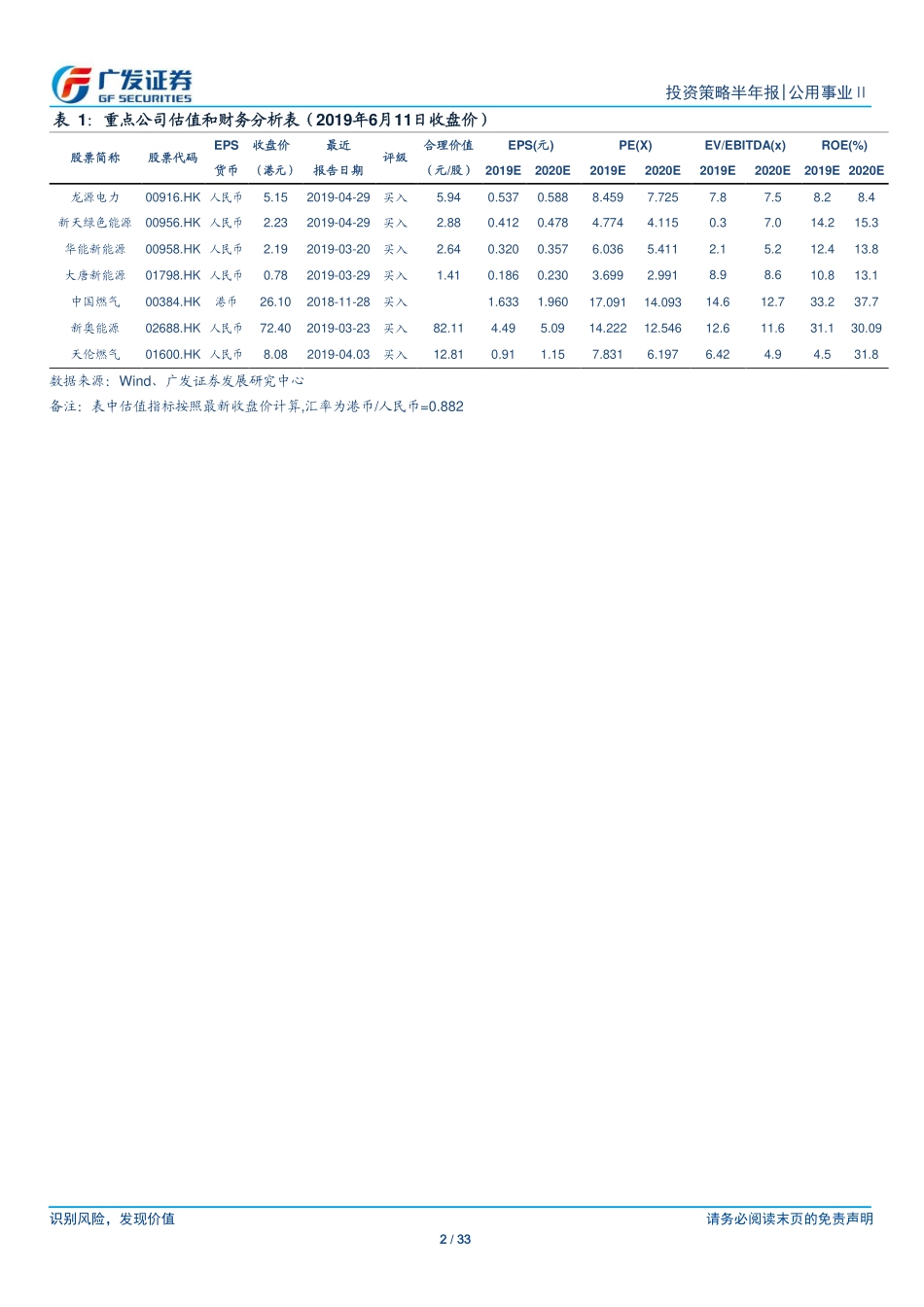

识别风险,发现价值请务必阅读末页的免责声明1/33[Table_Page]投资策略半年报|公用事业Ⅱ证券研究报告[Table_Title]【广发海外】公用事业2019年下半年投资策略风电平价上网渐行渐近,天然气销量加快[Table_Summary]核心观点风电:补贴是行业最大痛点;弃风限电持续改善2019年风电平价上网重要政策终于落地,2021年我国陆上风电将基本实现平价上网。摆脱补贴将更有利于行业健康有序发展。目前快速增长的巨额补贴累计欠款已经成为风电行业最大痛点,平价上网后补贴需求增长得到控制,但在不提升可再生能源附加费的情况下,补贴拖欠规模仍将快速增长,严重影响风电存量装机实际收益率,导致行业估值上限难以突破。另一方面,全国弃风改善持续进行中,预计到2020年全国弃风省份弃风率均将降至5%以内,风电运营效益将再上台阶。受平价上网政策影响,平价前窗口期内优先发展平价和竞价项目,为控制补贴规模,窗口期装机增量短暂承压,而平价之后随着投资成本下降,以及特高压助力改善消纳,增量有望再次释放。我们推荐龙源电力(00916.HK)、新天绿色能源(00956.HK)、华能新能源(00958.HK)和大唐新能源(01798.HK)。燃气:行业中长期景气度较高,今年下半年供需偏紧政府继续保持蓝天保卫战工作,煤改气工程有序推进。我们预计未来三年天然气消费量保持两位数增长,行业中长期景气度较高。根据国家统计局数据,2019年前四个月,国内天然气累计产量同比平稳增长12%,高于消费量累计增速;天然气累计进口量同比降低,对外依存度相比2019年年初略有下降,进口LNG成为填补产需缺口的第一主力。天然气产供储销体系建设开始提速,LNG接收能力扩大。受益于“煤改气”的影响,接驳收入占各大燃气公司比重较高。接驳费下调对各大公司的影响迥异,天伦燃气和中国燃气受影响最小,燃气接驳费下调对华润燃气和新奥能源冲击极大。我们认为,今年下半年“气荒”问题较去年有明显改善,但是供需依旧偏紧,预计各大燃气公司的销气毛差同比可能有所下降,LNG市场价有所降低。我们推荐中国燃气(00384.HK)、新奥能源(02688.HK)、天伦燃气(01600.HK)。风险提示新能源政策不确定性风险、“煤改气”实施不及预期、政策管控风险,天然气供应不足风险。危废处置项目运营风险,邻避效应。PPP项目推进进程中的风险。[Table_Grade]行业评级买入前次评级买入报告日期2019-06-11[Table_PicQuote]相对市场表现[Table_Author]分析师:韩玲SAC执证号:S0260511030002SFCCE...