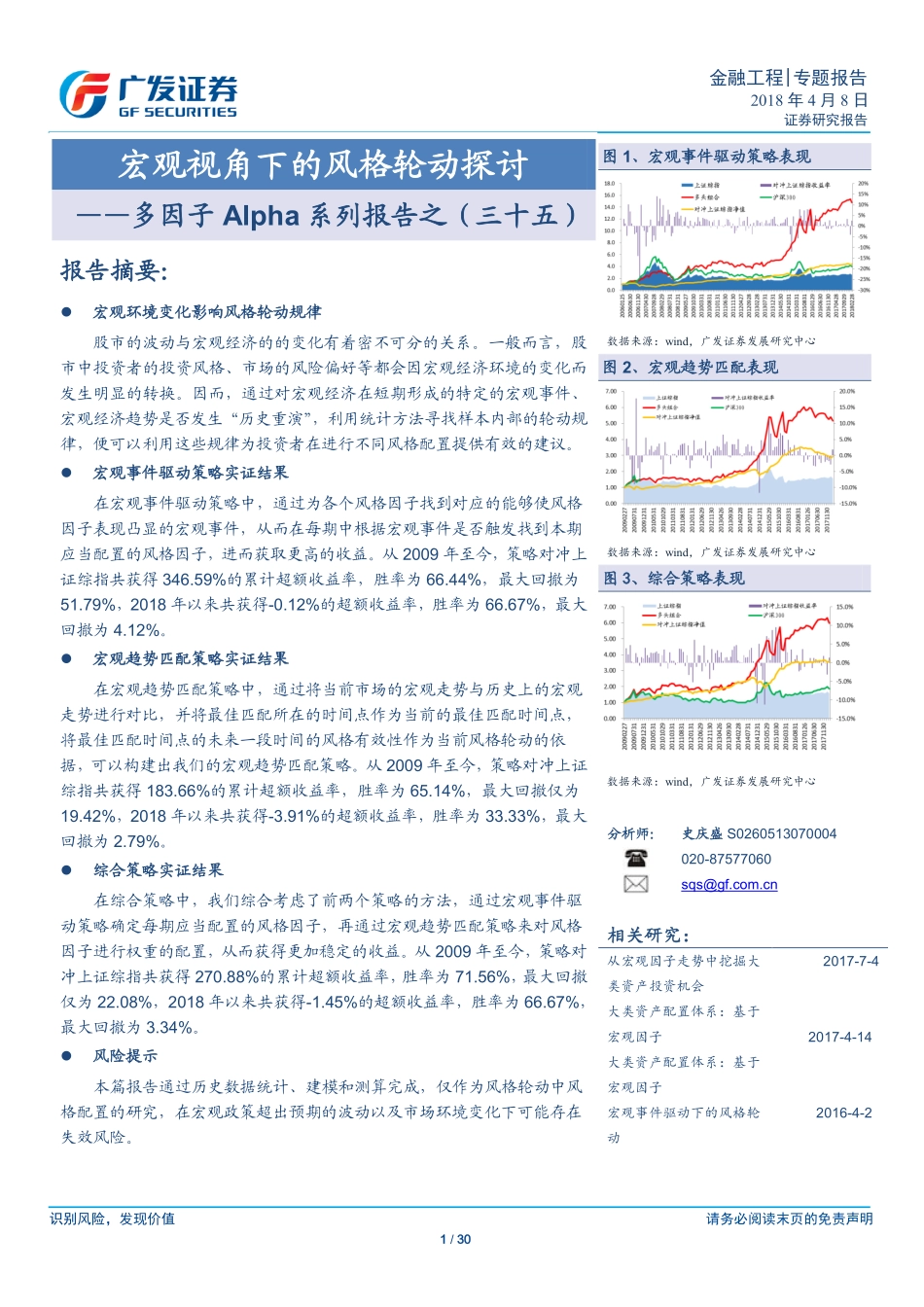

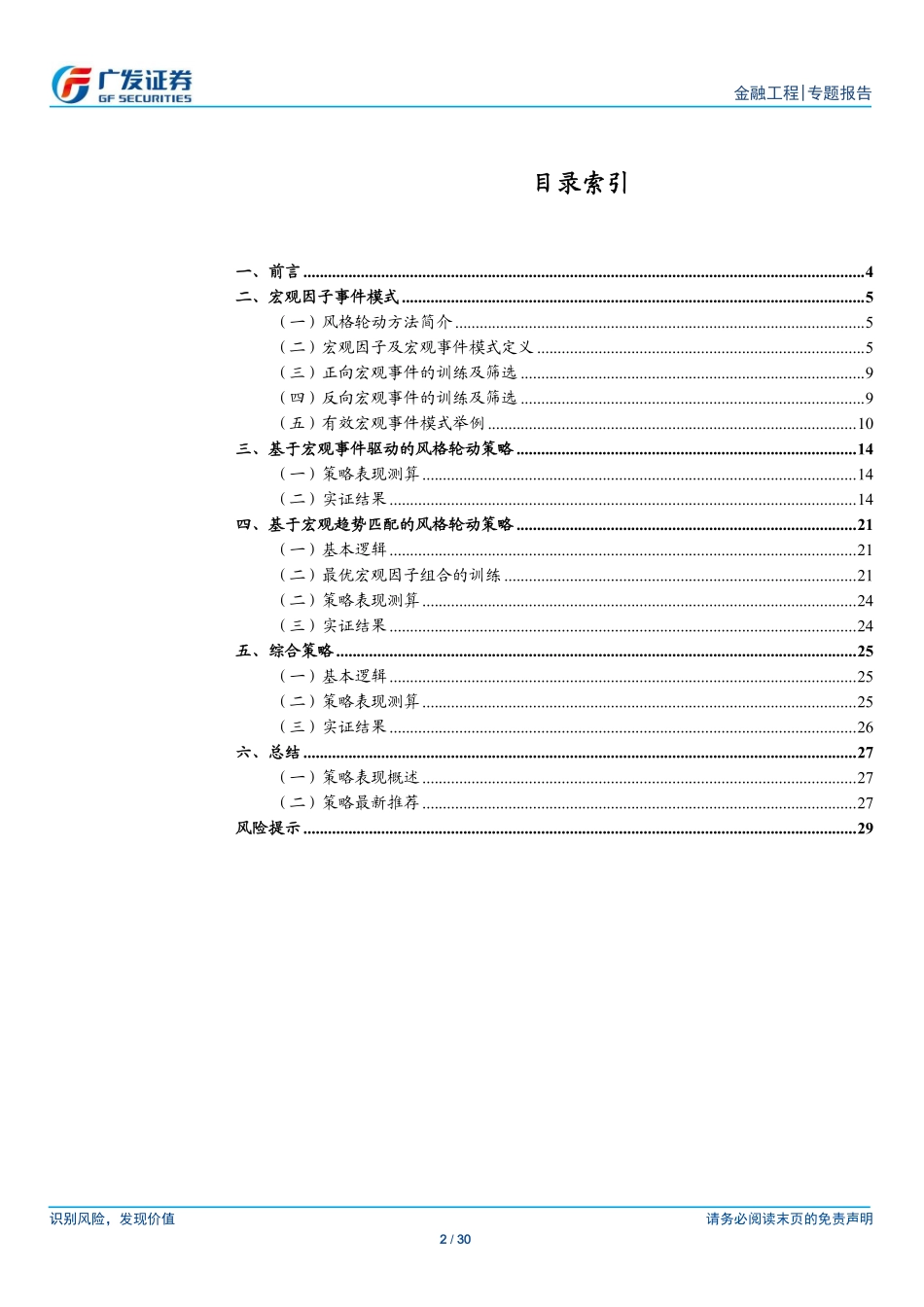

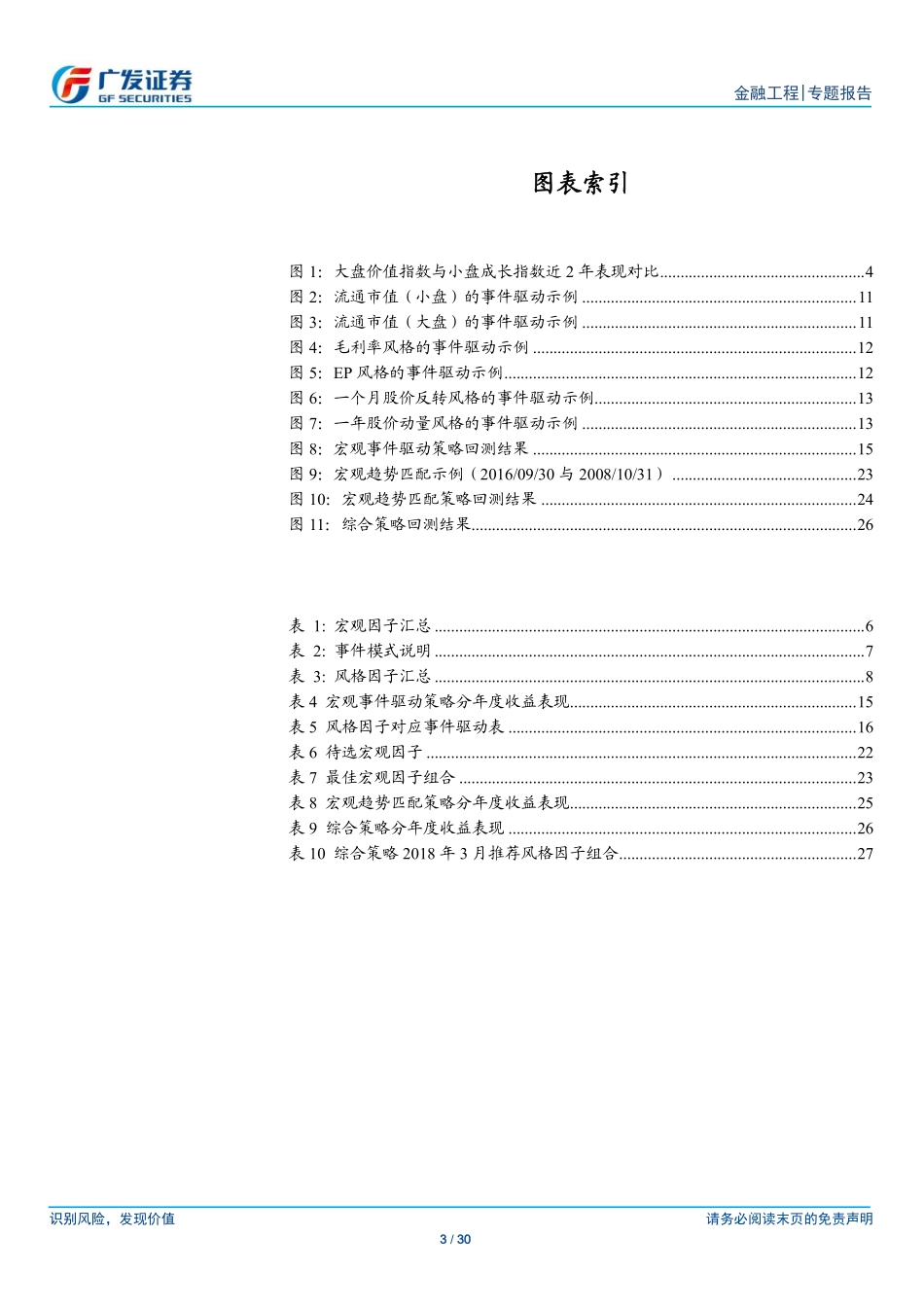

识别风险,发现价值请务必阅读末页的免责声明1/30金融工程|专题报告2018年4月8日证券研究报告图1、宏观事件驱动策略表现数据来源:wind,广发证券发展研究中心图2、宏观趋势匹配表现数据来源:wind,广发证券发展研究中心图3、综合策略表现数据来源:wind,广发证券发展研究中心Table_Author分析师:史庆盛S0260513070004020-87577060sqs@gf.com.cn相关研究:从宏观因子走势中挖掘大类资产投资机会大类资产配置体系:基于宏观因子大类资产配置体系:基于宏观因子宏观事件驱动下的风格轮动2017-7-42017-4-142016-4-2Table_Title宏观视角下的风格轮动探讨——多因子Alpha系列报告之(三十五)Table_Summary报告摘要:宏观环境变化影响风格轮动规律股市的波动与宏观经济的的变化有着密不可分的关系。一般而言,股市中投资者的投资风格、市场的风险偏好等都会因宏观经济环境的变化而发生明显的转换。因而,通过对宏观经济在短期形成的特定的宏观事件、宏观经济趋势是否发生“历史重演”,利用统计方法寻找样本内部的轮动规律,便可以利用这些规律为投资者在进行不同风格配臵提供有效的建议。宏观事件驱动策略实证结果在宏观事件驱动策略中,通过为各个风格因子找到对应的能够使风格因子表现凸显的宏观事件,从而在每期中根据宏观事件是否触发找到本期应当配臵的风格因子,进而获取更高的收益。从2009年至今,策略对冲上证综指共获得346.59%的累计超额收益率,胜率为66.44%,最大回撤为51.79%,2018年以来共获得-0.12%的超额收益率,胜率为66.67%,最大回撤为4.12%。宏观趋势匹配策略实证结果在宏观趋势匹配策略中,通过将当前市场的宏观走势与历史上的宏观走势进行对比,并将最佳匹配所在的时间点作为当前的最佳匹配时间点,将最佳匹配时间点的未来一段时间的风格有效性作为当前风格轮动的依据,可以构建出我们的宏观趋势匹配策略。从2009年至今,策略对冲上证综指共获得183.66%的累计超额收益率,胜率为65.14%,最大回撤仅为19.42%,2018年以来共获得-3.91%的超额收益率,胜率为33.33%,最大回撤为2.79%。综合策略实证结果在综合策略中,我们综合考虑了前两个策略的方法,通过宏观事件驱动策略确定每期应当配臵的风格因子,再通过宏观趋势匹配策略来对风格因子进行权重的配臵,从而获得更加稳定的收益。从2009年至今,策略对冲上证综指共获得270.88%的累计超额收益率,胜率为71.56%,最大回撤仅为22.08%,2018年以来共获得-1.45%的超额收益率...