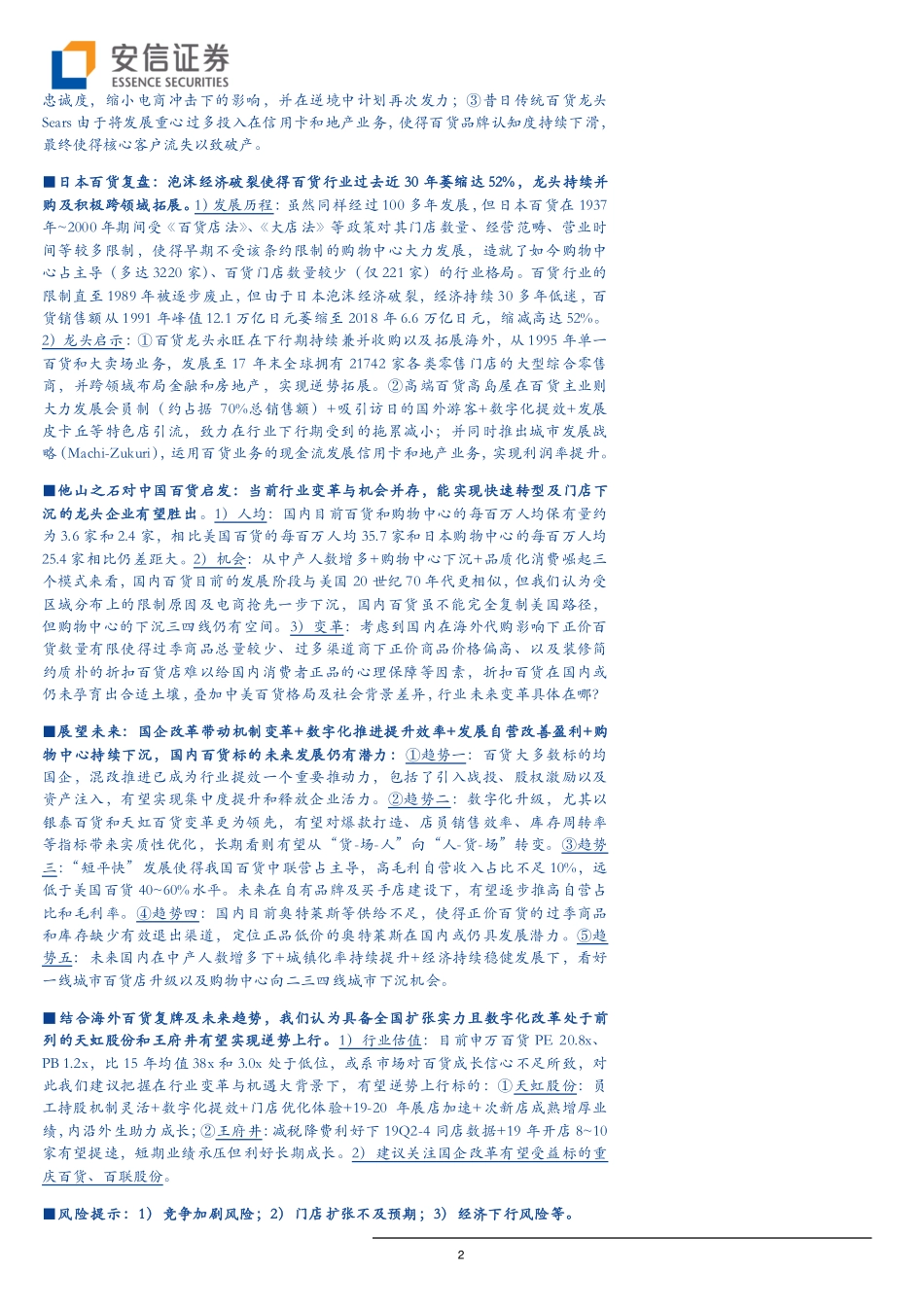

1本报告版权属于安信证券股份有限公司。各项声明请参见报告尾页。百货深度研究:老树犹可开新花,复盘中日美百货沉浮,剖析变革与机会目前市场更多关心百货行业短期经营数据,但对整体行业成长及整合潜力仍信心不足。本篇报告复盘中国百货历程以及美国和日本百货的百年发展史,并结合社会背景和海外龙头经验(美国TJX和梅西,日本高岛屋和永旺),试图从历史经验和社会发展趋势中,找寻国内百货发展的所处阶段及启示,以及重点标的成长空间。■复盘国内百货40年,行业发展或仅至半程,百货标的成长性分化预计加大。①国内发展史:行业在1978年发展至今大致经历野蛮扩张、外商入侵、金融危机、电商冲击、线下回归五个阶段。头部电商自2016年以来平均获客成本超出其利润增量以来,用户增量红利已近尾声,以阿里和腾讯为首的互联网巨头持续线下百货和新零售等业态,验证线下实体店的必要性,零售再次回归线下已成趋势。②周期性复盘:从业态来看,百货商品为服装、化妆品、鞋类、家居童装等可选消费为主,约占70~80%,因此与经济具有一定关联度。复盘08年和16年两次宏观波动,百货复苏大约滞后GDP和PMI等指标0~3个月左右,具有一定经济后周期属性。与社零数据来看,40家百货公司营收增速趋势上与社零整体呈一定同步性,但短期高频上相关性有限。③竞争格局:国内百货发展始于1978年商品改制,使得国资百货在早期核心地段的卡位上抢占先机,形成区域寡头垄断格局,对后续大规模并购形成了阻碍,CR4在7%~16%之间,远低于美国和日本50~60%水平,未来在国企整合+龙头异地开店及并购+多业态布局推动下,集中度有望逐步提升,带来规模效应和品牌影响力。■美国百货复盘:百年发展使得线下网络高度成熟,网购冲击下高性价比和数字化及优质自有品牌的龙头有望胜出。1)发展历程:从1880年发展至今,美国百货140年发展史可分成业态培育期、高速扩张期、稳健发展期、业态分化期和份额缩减期五个阶段。尤其在1970年代,受益中产增多+市郊扩张+品质消费盛行,行业迎来了百货稳健发展且购物中心高速扩张时期,并经过1990~2008年的两次并购高峰,百货CR4市占率提升至58%~64%高位。2)龙头启示:美国百货在2000年后受Amazon为首的电商持续冲击,龙头发展呈现两极分化:①折扣百货龙头TJX连续22年保持同店销售额正增长,净利润从2005年56亿元增至2018年205亿元,期间13年业绩CAGR高达10.6%,股价期间实现10年14倍长牛,且未来仍计划从18年末4000家扩张至6100家门店,实...