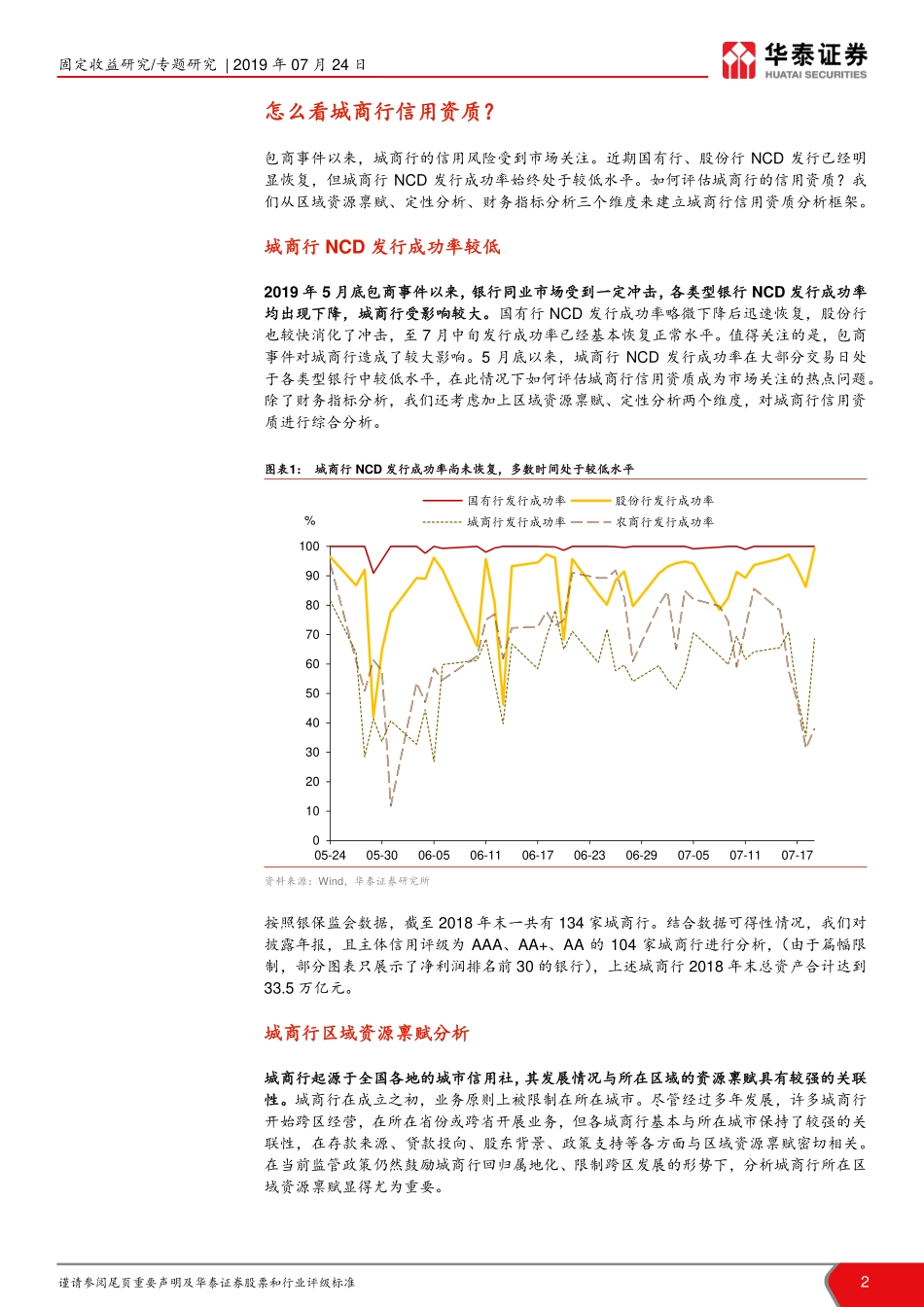

谨请参阅尾页重要声明及华泰证券股票和行业评级标准1证券研究报告固定收益研究/专题研究2019年07月24日张继强执业证书编号:S0570518110002研究员zhangjiqiang@htsc.com肖乐鸣联系人xiaoleming@htsc.com1《固定收益研究:地产融资政策收紧的来龙去脉》2019.072《固定收益研究:社融与M2:类似的背离,不一样的影响》2019.073《固定收益研究:房企表外负债知多少?》2019.07怎么看城商行信用资质?城商行信用风险分析框架核心观点我们将区域资源禀赋分析、定性分析框架引入城商行信用资质分析体系中,构建了区域资源禀赋、定性分析、财务分析三维信用分析框架。我们用区域税收收入、人均可支配收入度量城商行所在区域的资源禀赋;用股权结构和公司治理情况、异地扩张、同业扩张情况来定性分析城商行;通过资本充足性、资产安全性、负债情况、盈利能力及持续性、流动性情况五个方面、18个指标定量分析经营和财务。尽管包商事件以后,城商行信用资质成为市场关注热点,但城商行信用风险事件仍较少见,系统性分析城商行信用资质后,相较同等级短期信用债,城商行发行的NCD有较高性价比。城商行区域资源禀赋分析城商行起源于全国各地的城市信用社,其发展情况与所在区域的资源禀赋具有较强的关联性。城商行所在区域税收收入、城镇居民人均可支配收入可以作为区域资源禀赋的度量标准。城商行所处区域资源禀赋分化,部分城商行位于直辖市、省会等城市,区域资源禀赋较好,有力支撑城商行发展。城商行净利润规模与区域资源禀赋有一定相关性,但也存在部分不匹配现象,可能是由于城商行跨区发展、发展同业业务等。城商行定性分析框架:股权结构和公司治理情况我们从股权结构和公司治理情况、异地扩张情况、同业扩张情况三个方面来定性分析城商行信用资质。股权集中度并非单向指标,集中度高低都各有利弊,应结合具体情况讨论。部分城商行股权集中度较低,建议关注股东间利益协调机制。部分城商行前十大股东中民营成分占比较高,国资成分占比较低;部分城商行前十大股东中国资成分占比较高,有助于获取地方支持。城商行定性分析框架:异地扩张和同业扩张城商行的异地扩张有利有弊,一方面有利于扩大规模增长空间,另一方面在没有足够的地缘优势的基础上,异地业务可能无法达到本地的盈利水平,并隐藏了一些不易察觉的风险。我们从贷款投向地区、异地分支机构数量两方面观察异地扩张情况。净利润排名靠前的城商行中,多数贷款投向以本地区为主。从分支机构的分布...