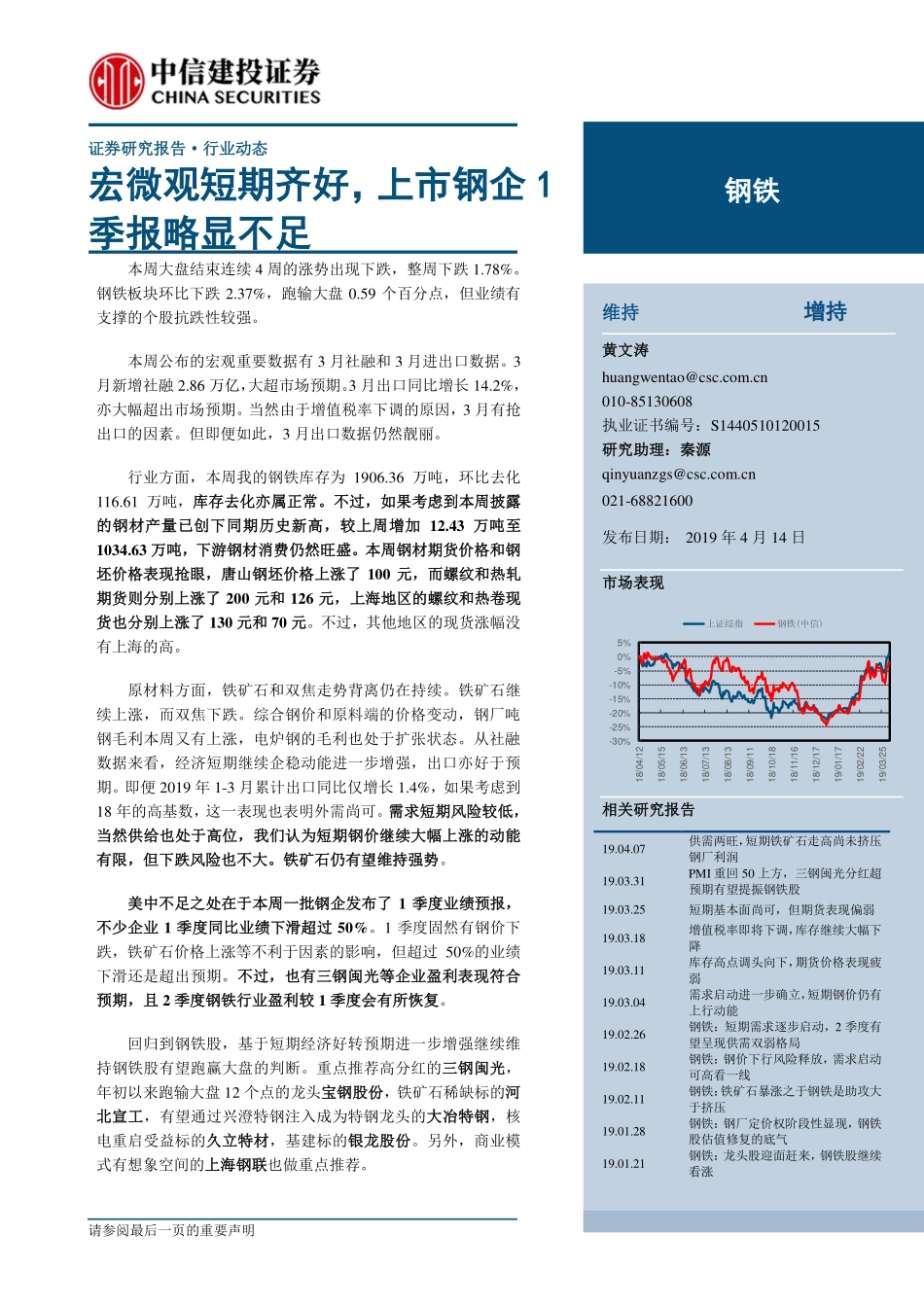

请参阅最后一页的重要声明证券研究报告·行业动态宏微观短期齐好,上市钢企1季报略显不足本周大盘结束连续4周的涨势出现下跌,整周下跌1.78%。钢铁板块环比下跌2.37%,跑输大盘0.59个百分点,但业绩有支撑的个股抗跌性较强。本周公布的宏观重要数据有3月社融和3月进出口数据。3月新增社融2.86万亿,大超市场预期。3月出口同比增长14.2%,亦大幅超出市场预期。当然由于增值税率下调的原因,3月有抢出口的因素。但即便如此,3月出口数据仍然靓丽。行业方面,本周我的钢铁库存为1906.36万吨,环比去化116.61万吨,库存去化亦属正常。不过,如果考虑到本周披露的钢材产量已创下同期历史新高,较上周增加12.43万吨至1034.63万吨,下游钢材消费仍然旺盛。本周钢材期货价格和钢坯价格表现抢眼,唐山钢坯价格上涨了100元,而螺纹和热轧期货则分别上涨了200元和126元,上海地区的螺纹和热卷现货也分别上涨了130元和70元。不过,其他地区的现货涨幅没有上海的高。原材料方面,铁矿石和双焦走势背离仍在持续。铁矿石继续上涨,而双焦下跌。综合钢价和原料端的价格变动,钢厂吨钢毛利本周又有上涨,电炉钢的毛利也处于扩张状态。从社融数据来看,经济短期继续企稳动能进一步增强,出口亦好于预期。即便2019年1-3月累计出口同比仅增长1.4%,如果考虑到18年的高基数,这一表现也表明外需尚可。需求短期风险较低,当然供给也处于高位,我们认为短期钢价继续大幅上涨的动能有限,但下跌风险也不大。铁矿石仍有望维持强势。美中不足之处在于本周一批钢企发布了1季度业绩预报,不少企业1季度同比业绩下滑超过50%。1季度固然有钢价下跌,铁矿石价格上涨等不利于因素的影响,但超过50%的业绩下滑还是超出预期。不过,也有三钢闽光等企业盈利表现符合预期,且2季度钢铁行业盈利较1季度会有所恢复。回归到钢铁股,基于短期经济好转预期进一步增强继续维持钢铁股有望跑赢大盘的判断。重点推荐高分红的三钢闽光,年初以来跑输大盘12个点的龙头宝钢股份,铁矿石稀缺标的河北宣工,有望通过兴澄特钢注入成为特钢龙头的大冶特钢,核电重启受益标的久立特材,基建标的银龙股份。另外,商业模式有想象空间的上海钢联也做重点推荐。维持增持黄文涛huangwentao@csc.com.cn010-85130608执业证书编号:S1440510120015研究助理:秦源qinyuanzgs@csc.com.cn021-68821600发布日期:2019年4月14日市场表现-30%-25%-20%-15%-10%-5%0%5%18/04/1218/05/1518/06/1318/07/1318/08/1318/09/1118...