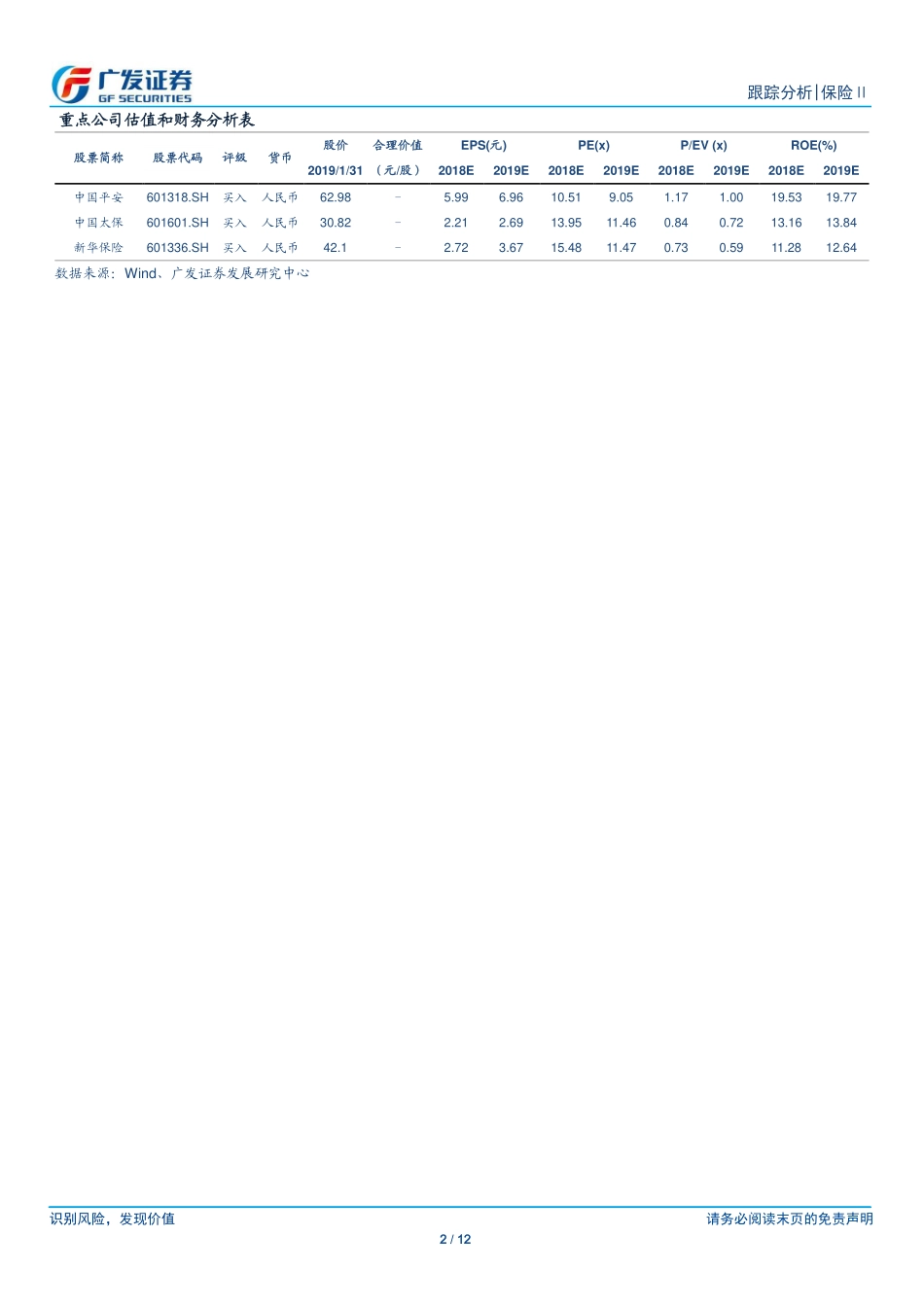

识别风险,发现价值请务必阅读末页的免责声明1/12[Table_Page]跟踪分析|保险Ⅱ证券研究报告[Table_Title]保险行业2018年概况行业稳步发展,寿险公司保费实现正增长[Table_Summary]核心观点:寿险公司保费全年实现同比正增长,财险增速稳中趋降根据银保监会公布数据,2018年全年,保险行业整体实现原保费收入38,016.62亿元,同比增长3.92%。寿险公司规模保费同比增长6.62%,规模达34,547.46亿元;其中,原保费收入约为26,260.87亿元,同比增长0.85%,环比增长5.93%,占比为76.01%。产险公司原保费收入11,755.69亿元,同比增长11.52%。资产配置结构基本稳定,权益投资占比呈新低截至2018年末,行业资金运用余额为164,088.38亿元,较上年末增长9.97%;股票和证券投资基金占比较上年末下降0.59个百分点、环比下降0.71个百分点,由于权益市场的不利变动,权益资产的配置比例在2018年末创出近年来新低(11.71%)、接近2015年初水平;其他投资占比较上年末下降1.11个百分点。产险龙头公司优势明显,人身险市场集中度保持提升截至2018年末,产险市场前三的公司共占有64.039%的市场份额,较去年同期上升了0.550个百分点;市场份额前十的公司占有85.208%的市场,较同期下降了0.134个百分点。人身险市场份额前五的公司共占有55.837%的原保费市场,较同期提升了7.600个百分点;市场份额前十的公司占有73.493%的市场,较同期提升了7.613个百分点。投资建议经过前期调整,板块估值水平处于低位;当前监管政策鼓励险资增持优质上市公司股票和债券,如能有效参与化解资本市场风险,也将有助于自身估值提升,看好长期配置价值。风险提示寿险行业存在人力增员及保费增长不达预期,以及保费结构调整缓慢、价值提升幅度低于预期的风险;产险行业受商业车险费率市场化改革影响,利润下行风险;资本市场具有不确定性,投资收益的波动会给公司业绩造成影响。[Table_Grade]行业评级买入前次评级买入报告日期2019-02-01[Table_PicQuote]相对市场表现[Table_Author]分析师:陈福SAC执证号:S02605170500010755-82535901chenfu@gf.com.cn分析师:鲍淼SAC执证号:S0260518020001010-59136635baomiao@gf.com.cn分析师:商田SAC执证号:S0260516050001SFCCENo.BMV314021-60750634shangtian@gf.com.cn请注意,陈福,鲍淼并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。[Table_DocReport]相关研究:保险Ⅱ行业:鼓励险资长期资金入市,维护资本...