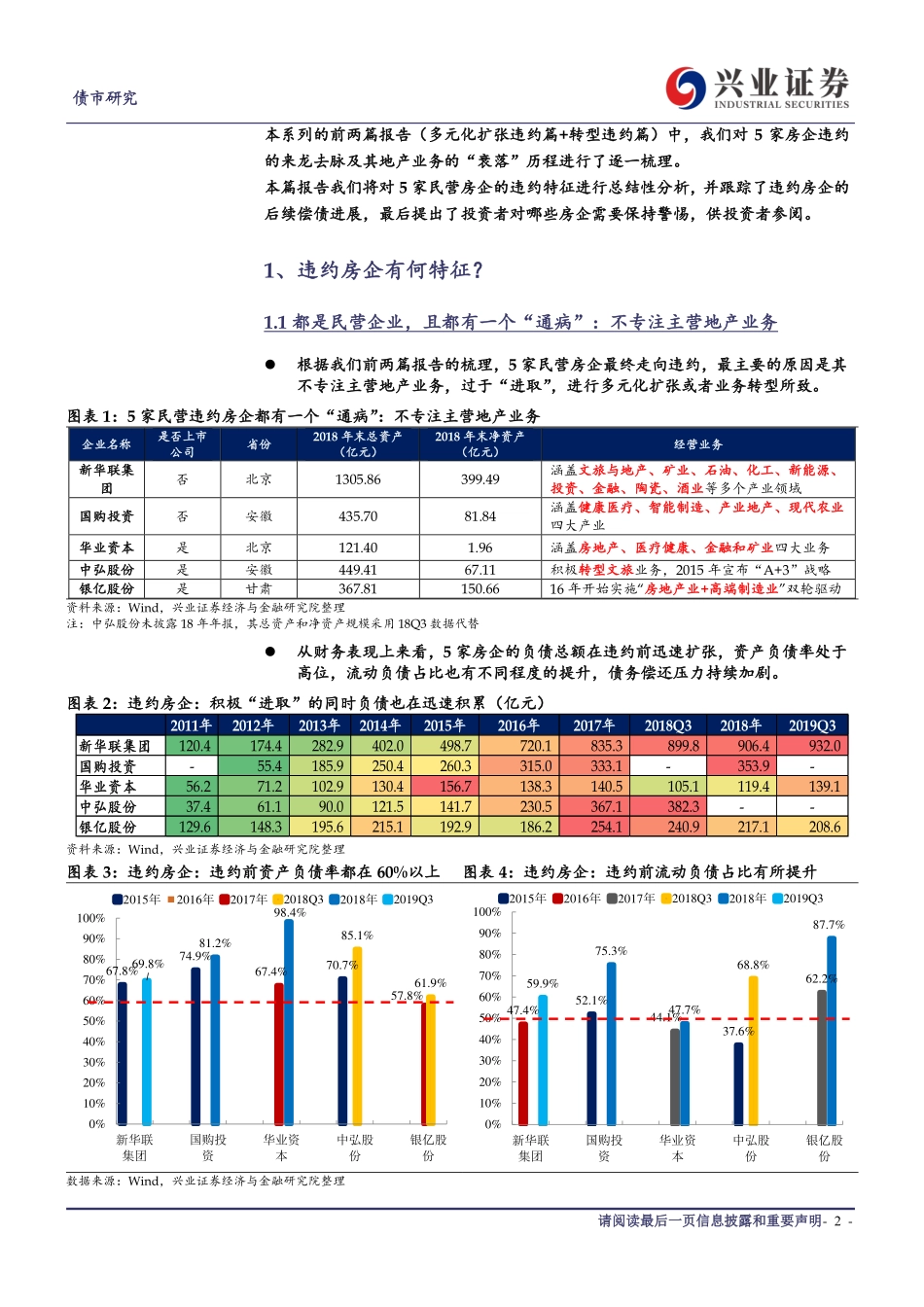

请阅读最后一页信息披露和重要声明固定收益债市研究证券研究报告分析师:黄伟平S0190514080003研究助理:吴鹏#assAuthor##relatedReport#相关报告20200320地产债违约知多少(转型违约篇)——地产债违约观察系列二20200318地产债违约知多少(多元化扩张违约篇)——地产债违约观察系列一20200310“特定领域投向”城投债知多少?——“特定领域投向”视角看城投系列一20200305何妨吟啸且徐行:勉强的胜率VS弱化的赔率——3月信用市场展望20200216博收益与防风险间的平衡木202012292020年的信用债偿付压力有多大?20191113深耕,广拓——2020年信用市场展望20191104“花样迭出”:19年以来信用债违约盘点团队成员:黄伟平、左大勇、罗婷、喻坤、罗雨浓、吴鹏、雷霆、徐琳投资要点⚫违约房企有何特征?1)都是民营企业,且都有一个通病:不专注主营地产业务。2)违约房企在多元化扩张/转型的同时,地产业务经营不善。在16年以来的房地产调控政策趋紧冲击及公司自身“不思进取”的情况下,地产业务逐渐走向“衰落”。3)公司治理问题,投资者需要保持高度关注。⚫违约房企的偿债进展情况如何?1)我们梳理了5家房企违约债券的后续偿付情况,截至目前,仅有银亿股份的违约偿付取得了实质性进展(自筹资金)。此外,另外4家违约房企也提到了将“通过多种途径积极筹措资金”。2)以公募债的回收率为例(不含技术性违约),5家违约民营房企公募债的回收率仅为12.5%,无论是和违约公募债券的整体回收率(14.0%)相比,还是和民企公募债的回收率(12.8%)相比,都处于相对较低的水平。3)政策在逐渐完善债券违约的处置机制,未来违约信用债的回收情况有望得到改善。19年12月27日,《关于公司信用类债券违约处置有关事宜的通知(征求意见稿)》对外公布,从多方面完善了债券违约的处置机制。⚫从违约特征看,投资者对哪些房企需要保持警惕?1)对于不专注主营地产业务、进行多元化经营的房地产企业需要保持一定警惕,尤其是杠杆率偏高、债务结构不合理、短期偿债压力较大,同时盈利能力和外部融资能力表现不佳的民营房企需要保持高度关注;此外,对于股权质押比例过高的房企,可能存在被大股东“掏空”的风险,投资者也需要保持警惕。2)我们筛选了主营业务多元化且现金短债比<100%(根据公司2019年中报数据测算)的民营发债房企及股权质押比例偏高(第1大股东质押比例>70%)的发债房企,供投资者参阅。风险提示:基本面变化超预期;信用债违约超预期。#title...