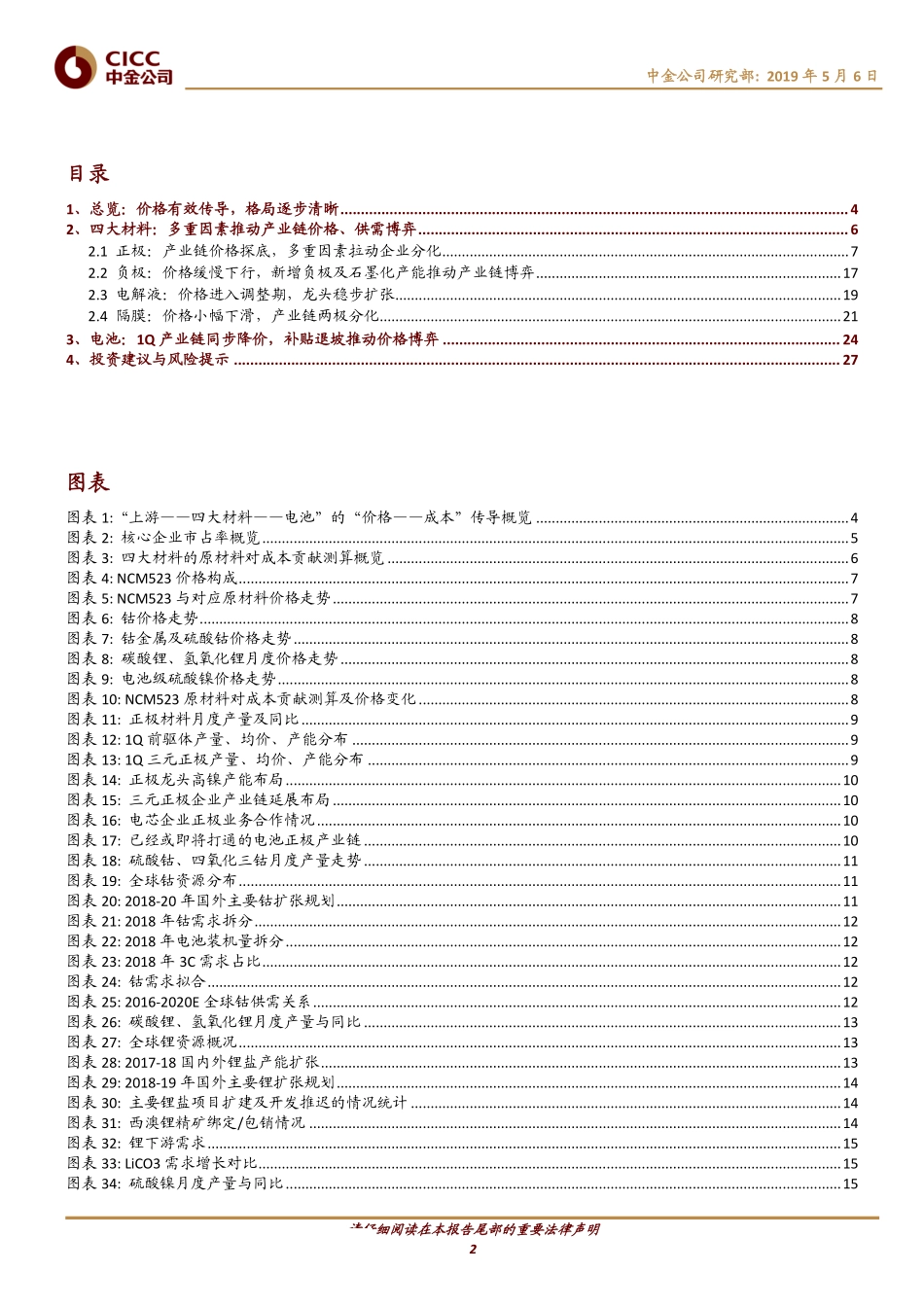

请仔细阅读在本报告尾部的重要法律声明证券研究报告2019年5月6日主题研究电动车中游产业链1Q19回顾:多重因素推动产业链价格、供需博弈观点聚焦投资建议我们持续进行“资源—材料—电池”产业链传导追踪测算,1Q整体来看,随着年报逐步披露以及补贴退坡出台,行业趋势与格局逐步明晰。价格—成本成为决定盈利的最关键变量,关注核心供应体系龙头。理由上游-四大材料价格传导:多重因素推动产业链价格、供需博弈。1)正极:1Q以来NCM523价格下滑5%至14.9万元/吨,原材料硫酸钴、碳酸锂、硫酸镍3月均价分别为5.3、7.5、2.5万元/吨,变化-19%、-3%、+7%,目前上游原料观望情绪较重,全年锂钴供需有望修复、推动价格拐点;2)负极:1Q以来价格小幅回调至5.0万元/吨,目前国产石油焦、针状焦纷纷下跌,但进口价格仍在高位,加工费有所下调,低端负极下滑明显;3)电解液:1Q价格整体稳定在3.8万元/吨,六氟价格触底,溶剂持续调整,但电池厂较强势,电解液价格进入调整期,后续有涨价预期;4)隔膜:1Q以来湿法价格下滑11%至1.7万元/万平,干湿法价差收敛至0.2万元/万平。(注:以上为3月相比2018年12月价格变化)。四大材料-电池价格传导:1Q产业链同步降价,补贴退坡推动价格博弈。成本端来看,2019年全年动力电池成本有望下滑约15%,其中正极、负极、电解液、隔膜贡献率分别为7%、1%、0%、1%,其他因素(来自产能扩张及其他原材料价格下滑等)贡献率为5%;价格端来看,补贴退坡下我们预期2019年三元锂电平均价格下滑15-20%,与测算15%的成本下滑相比,利润空间略有压缩。四大材料供需分析:春节扰动+补贴退坡+供过于求多重影响,推动格局逐步清晰。龙头整体产销两旺,盈利优于同行,在行业产能过剩的情况下仍然产品供不应求;而尾部部分企业难以完成业绩对赌,观望情绪严重,部分企业订单被抢、甚至停工。盈利预测与估值推荐:宁德时代,恩捷股份,璞泰来,汇川技术,宏发股份;建议关注:天赐材料(未覆盖),当升科技(未覆盖),亿纬锂能(未覆盖)。风险新能源汽车产销不及预期,行业产能过剩,宏观经济周期风险。目标P/E(x)股票名称评级价格2019E2020E宁德时代-A推荐96.0039.631.3恩捷股份-A推荐71.0030.422.0璞泰来-A推荐70.0027.622.2汇川技术-A推荐36.0030.626.8宏发股份-A推荐34.0022.318.8主要涉及行业工业相关研究报告•电动车中游产业链月报:补贴退坡推动价格博弈,行业格局渐明晰(2019.04.01)•新能源车月度观察:春节装机短暂迎调整,...