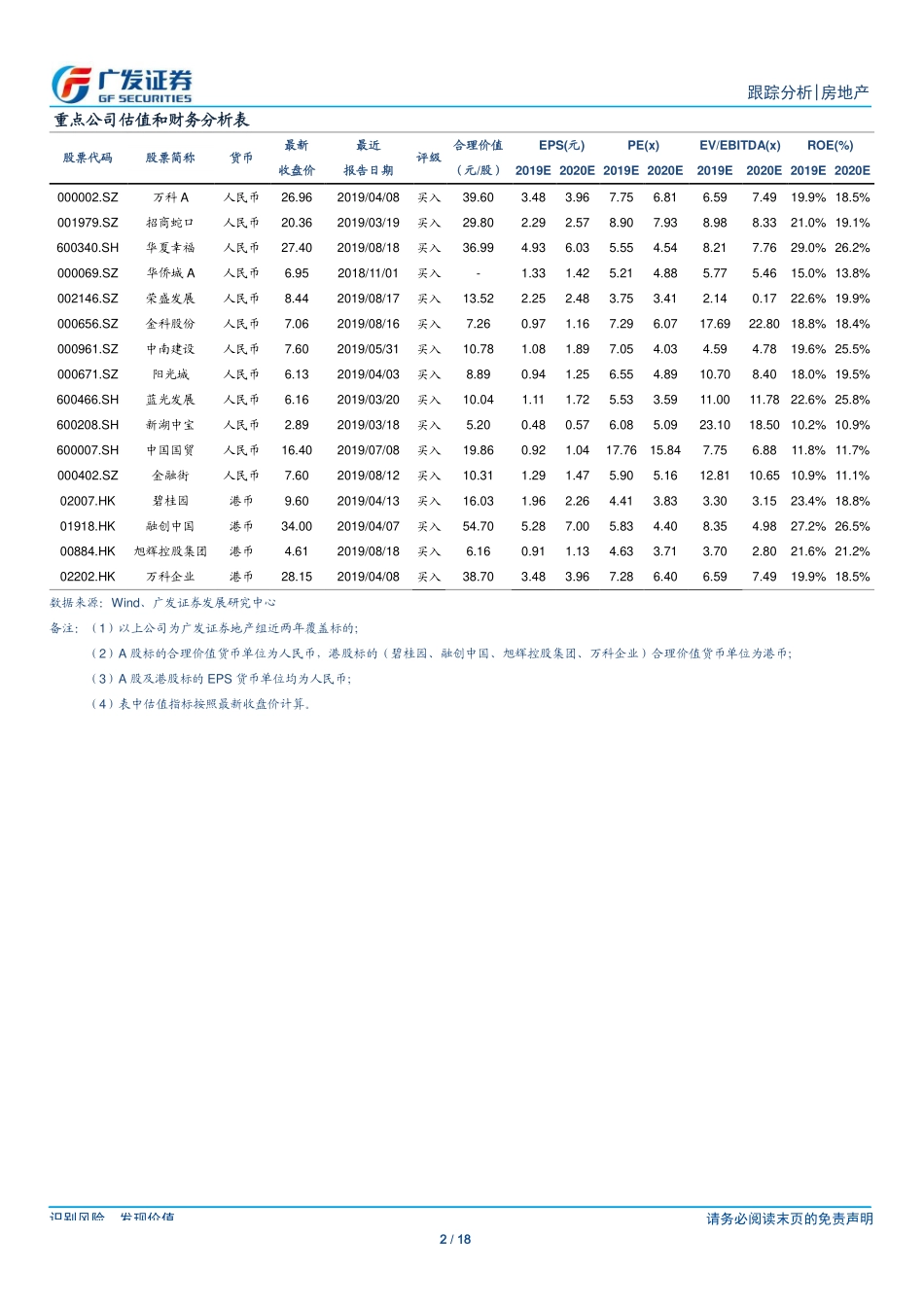

识别风险,发现价值请务必阅读末页的免责声明1/18[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业基本面持续回落,按揭贷边际收紧[Table_Summary]核心观点:本周政策情况:LPR利率下降不影响房贷利率,宿州鼓励农民购房本周,中央层面,央行发布市场报价利率(LPR)形成机制,5年期LPR可为银行发放住房抵押贷款等长期贷款的利率定价提供参考,新5年期LPR报价为4.85%,比5年期贷款基准利率低5个BP,央行副行长刘国强强调坚持“房住不炒”的定位,坚持避免把房地产工具化,做到房贷的增量不扩张、房贷的利率不下降,房贷的利率由参考基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。地方层面,宿州市全面放开城镇落户,取消一切门槛,并规定农村户口转城镇户口仍享有原农村土地的权利及其派生权利,同时对农民与务工人员进城落户购房给予相应补贴。本周基本面情况:8月前22天35城新房成交同比下滑4.8%19年8月前22天,35城新房成交同比下滑4.8%,其中二线上涨4.4%,一线、三四线分别下滑12.9%、13.3%,13城当月批售比上升至1.02,其中一线上升至0.98,二三线上升至1.04,二三线景气度回落较快。土地市场方面,上周百城土地溢价率连续10周下滑至14.9%,其中一线、二线、三四线分别为13.0%、14.2%、16.6%,较前周分别下滑0.2个百分点、0.8个百分点、1.5个百分点。基本面持续回落,按揭贷边际收紧基本面来看,8月中上旬35城成交一二线表现强于三四线,但同比均转负,推盘力度减弱叠加去化率下行,市场热度明显回落。从土地市场来看,百城土地单周供给/成交在2倍以上,溢价率连续10周下滑,在销售回款及融资环境均恶化的背景下,房企拿地更加谨慎。从市场反馈来看,合肥、南京、绍兴等地均出现了房贷收紧的报道,6月以来按揭贷边际收紧,一定程度上加速了景气度的回落。我们认为,未来房企周转水平的差异将最终导致房企业绩兑现能力分化,具备经营效率的房企将会在规模和利润之间取得较好的均衡,且目前主流房企动态PE处于相对底部位置,估值具备修复空间。推荐标的方面,一线A股龙头推荐:万科A、华夏幸福、招商蛇口,二线A股龙头推荐:中南建设、华发股份、阳光城、荣盛发展、蓝光发展,H股龙头推荐:融创中国、万科企业、旭辉控股集团,H股龙头关注:中国金茂、合景泰富等,子领域推荐:中国国贸、新湖中宝和光大嘉宝。风险提示政策调控力度进一步加大;按揭贷利率持续上行;行业库存抬升快于预期;行业基本面超预...