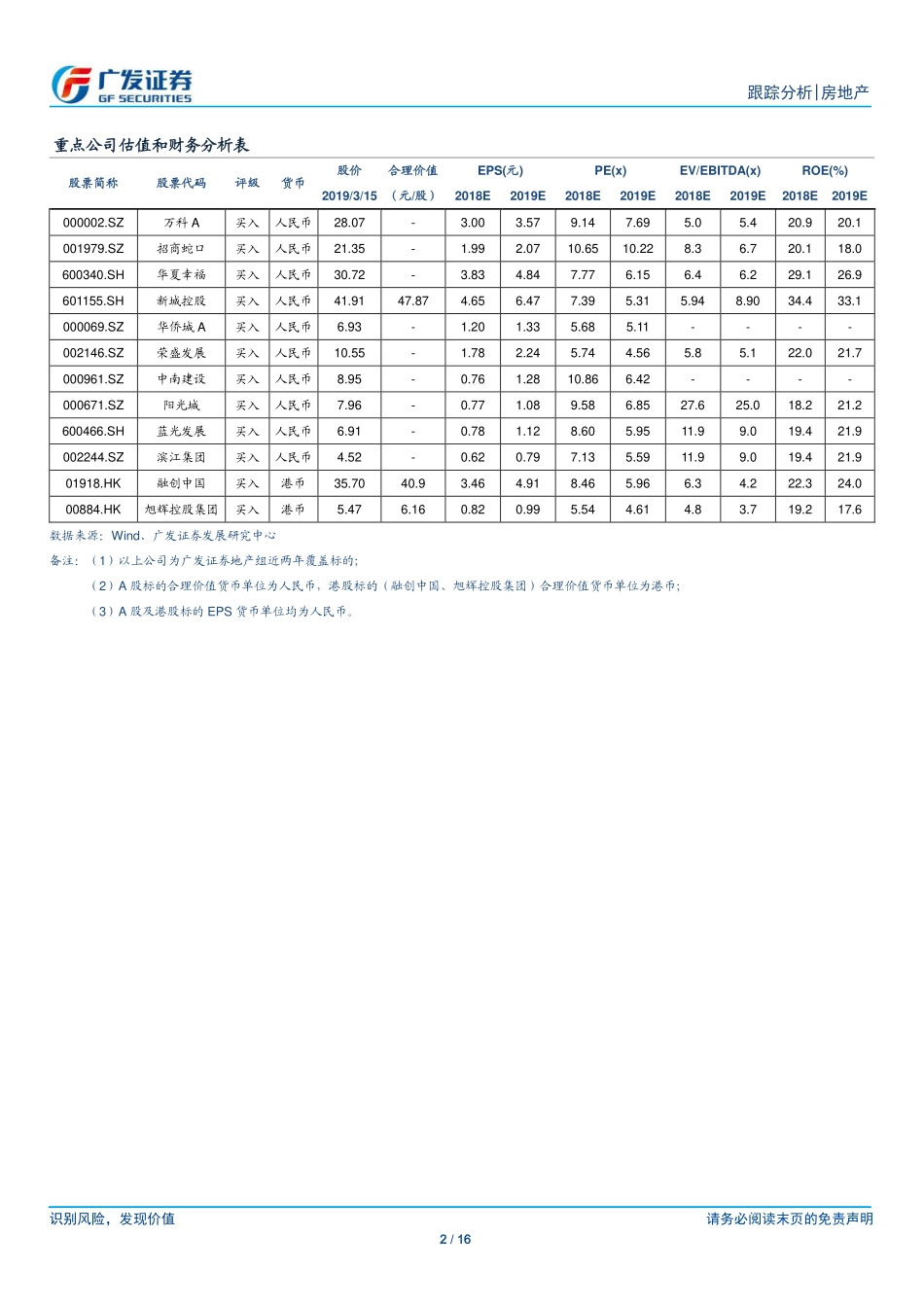

识别风险,发现价值请务必阅读末页的免责声明1/16[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业需求端继续探底,投资增速略超预期[Table_Summary]核心观点:销售增速如期回落,需求端继续探底根据统计局数据,19年1-2月商品房销售面积同比下滑3.6%,自15年6月后首次转负。各地区景气度全面下降,东部、东北地区降幅扩大,中部同比转负,西部销售增速继续回落。我们认为19年需求将处于持续探底的过程,其中一线及强二线销售在推盘放量的情况下或将企稳,并且短期内将主要由供给推动,下半年则看需求的复苏节奏和力度。未来三四线城市或将继续寻底,棚改托底效应减弱以及需求透支是主要因素。土地成交价款同比转负,土地市场逐步下行根据统计局数据,19年1-2月房地产开发企业土地购置面积1545万平米,同比下滑34.1%,土地成交价款690亿元,同比下滑13.1%。总体来看,随着土地市场的逐步降温,叠加1-2月为土地市场淡季,土地供应大幅减少,土地成交大幅回落,预计未来土地投资增速将进一步回落。房企开工意愿强,投资增速略超预期根据统计局数据,19年1-2月投资增速高增长11.6%。我们认为这主要由两点原因导致:第一,土地市场当期的变化反映到土地投资中存在滞后和平滑的情况,当前土地投资的高增长是过去土地成交增长的反映;第二,施工投资方面,施工面积增速维持相对高位,在进入19年消除口径变动的影响后,单位施工面积投资额口径将同比可比且在短期内不会存在大幅变动,1-2月施工面积的上涨是拉动施工投资上涨的主要因素。房企到位资金同比正增长,未来资金环境向好根据统计局数据,19年1-2月房企到位资金同比上涨2.1%,较18年12月增速由负转正。3月11日央行有关负责人提出,“下一阶段人民银行将继续实施稳健的货币政策,保持流动性合理充裕,促进货币信贷和社会融资规模合理增长”。目前无论是按揭贷利率还是房企融资成本都将边际向下,当前资金环境维持改善。板块投资方面,我们继续建议配置低估值的龙头房企,首先,政策底部改善较为明确,其次,龙头房企18-19年结算业绩具备弹性且确定性较强,并且考虑业绩增长后,19年动态PE处于底部区域。综合来看,我们认为当前板块具备较高的配置价值。推荐标的方面,一线A股龙头推荐:万科A、华夏幸福、招商蛇口、新城控股,二线A股龙头推荐:中南建设、荣盛发展、阳光城、蓝光发展,H股龙头推荐:融创中国、万科企业,H股龙头关注:中国金茂、碧桂园、合景泰富等,子领域...