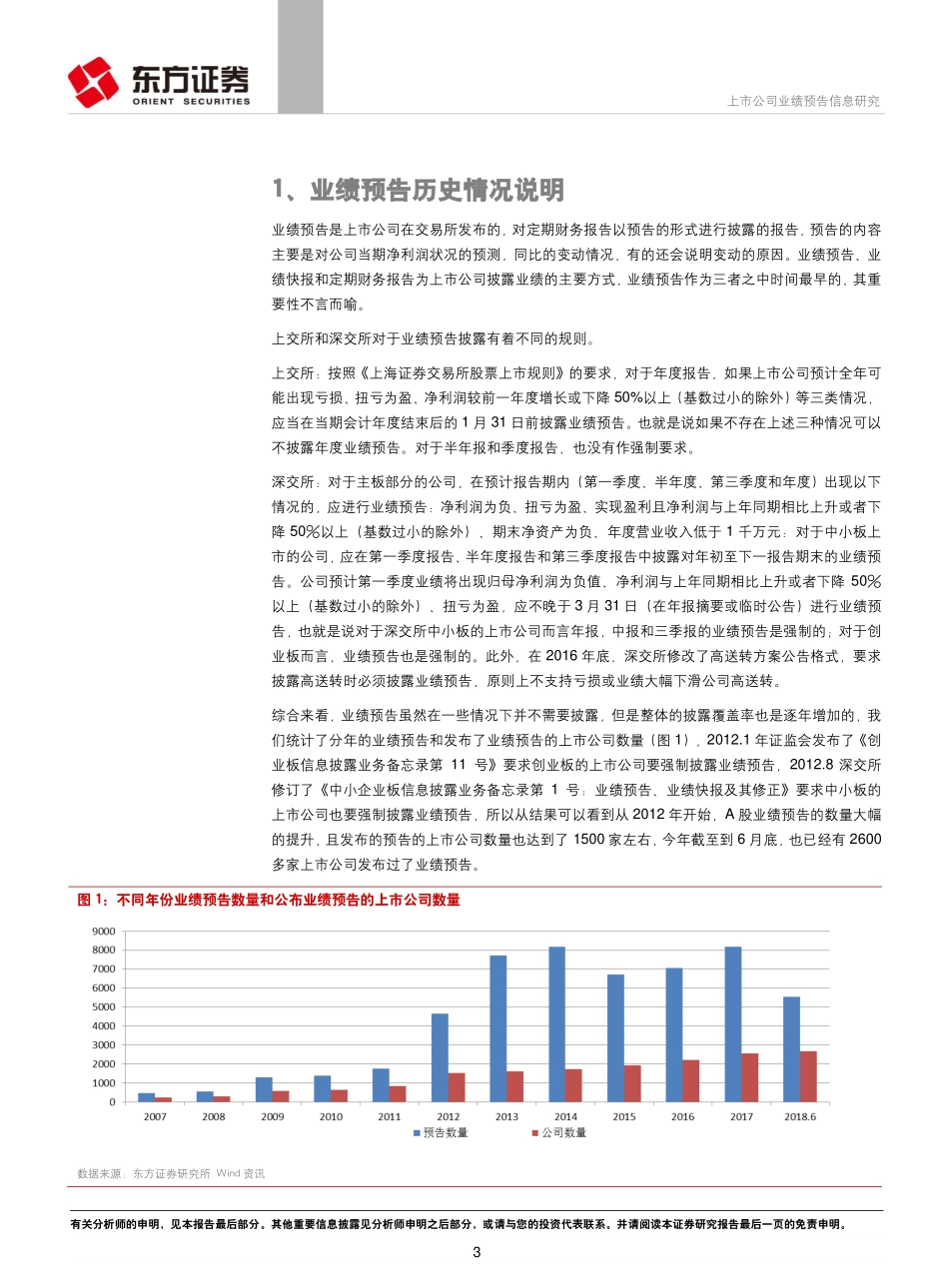

HeaderTable_User11222532001359491361HeaderTable_Stock股票代码投资评级评级变化行业codeHeaderTable_Excel东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。专题报告【金融工程〃证券研究报告】上市公司业绩预告信息研究——《因子选股系列研究之四十二》研究结论这篇报告主要从多个维度切入来研究业绩预告在传统的多因子框架下的应用。业绩预告比业绩快报和定期财务报告的公布时间更早,对推测上市公司业绩还是很重要的。从2012年开始,A股上市公司业绩预告的数量大幅的提升,且发布的预告的上市公司数量也达到了1500家左右,今年截至到6月底,已经有2600多家上市公司发布过了业绩预告,覆盖度较高。从业绩预告的质量来看,2007-2018.6区间内业绩预告与实际的单季净利润偏离在正负10%以内的预告占比在50.84%,正负20%以内的预告占比在67.94%,也就是说大多数公司的实际单季净利润不会偏离业绩预告上下限的均值太远,总体来说质量还是有一定的保证的。我们基于业绩预告与实际归母净利润构建超预期因子,行业市值中性化后的业绩预告均值偏离度在2012.12.31-2018.6.29这个区间的RankIC为0.023,ICIR有2.36,多空组合年化收益为7.8%,信息比为2.04,且最大回撤仅为-3.54%,还是有着非常好的选股效果。在对常规的4个超预期因子(SUE0、SUE1、SUR0、SUR1)做正交化之后,业绩预告均值偏离度因子的ICIR为0.74,多空组合年化收益为5%,信息比为1.4,仍然有着一定的信息增量。我们分别对EP_TTM、ROE、SUE0和SUE1进行的改进,在这4个因子更新的时候加入了业绩预告的数据。对于EP_TTM和ROE来说,加入了业绩预告后因子与原始因子的因子值相关性依然高达90%以上,但是选股效果都有着一定的提升;对于业绩超预期因子来说,加入了业绩预告后的因子与原始因子的改变较大,虽然因子表现与原始因子类似,但是新的因子却带来了很明显的信息增量,SUE0(含预告)在剔除了SUE0和SUE1后,RankIC为0.2,ICIR为2.4,多空的信息比为1...