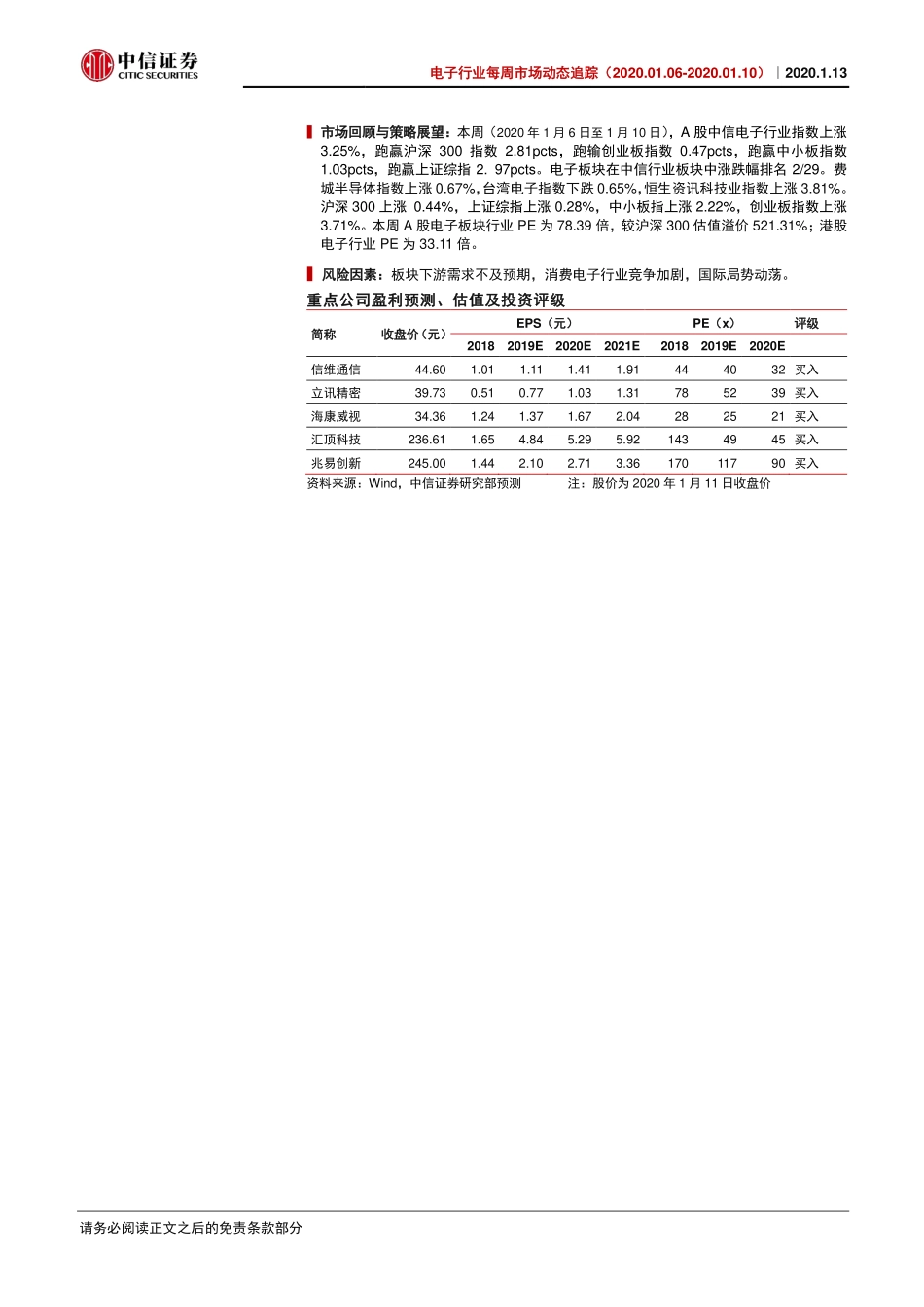

证券研究报告请务必阅读正文之后的免责条款继续关注面板行情,同时聚焦存储涨价带来的机会电子行业每周市场动态追踪(2020.01.06-2020.01.11)|2020.1.13中信证券研究部核心观点徐涛首席电子分析师S1010517080003郑泽科电子分析师S1010517100002胡叶倩雯电子分析师S1010517100004目前来看,我们建议投资者继续聚焦春节前后涨价带来的面板行情,以及发生边际变化的5G手机主板领域投资机会、关注存储涨价带来的机会,估值角度建议关注半导体目前估值仍处低位的上游设备及手机整机公司。▍首先,LG加速退出LCDTV面板,建议继续关注春节前后涨价带来的面板行情,重点推荐京东方A、TCL。据路透社报道,本周一LGDisplay首席执行官表示将于今年年底前结束韩国国内LCDTV面板的生产。目前LGD在韩国本土的LCDTV面板产线主要是P7和P8,合计理论产能约2300~2400万平米,占全球LCD总产能的比例约8%。展望2020年,全球LCD供给端新增产能主要是两条10.5代线(京东方+广州富士康),扩产节奏逐步趋缓,与此同时韩台厂商部分转产和退出,有望阶段性驱动全球大尺寸LCD供给格局有望显著改善。需求端方面:(1)国际贸易摩擦阶段性缓和带来下游客户补货诉求,之前下游库存仅约为3-4周,面板厂库存约2-3周,短期内补库存将带来刚性需求。(2)2020年是奥运大年,有望刺激TV面板出货,叠加5G换机对于手机面板的拉动,整体看需求迎来边际改善。价格端:目前不同尺寸面板价格已陆续企稳,对于部分跌破现金成本的面板尺寸而言,其价格增速有望于春节前后率先回暖。我们看好受益于行业反转下的面板龙头,推荐京东方A,TCL集团。▍其次,存储价格触底回升。关注存储涨价带来的机会,重点推荐兆易创新。2019年12月31号三星华城厂区发生跳电事件,2020年1月7日生产NANDFlash的铠侠(Kioxia;原东芝存储器)在四日市工厂的Fab6发生失火意外,尽管未对供给产生明显影响,但营造出供给吃紧氛围,需求方备货意愿进一步增强。近一个月DRAM现货价格持续回升,DDR48G颗粒现货价格近一个月内涨幅14%,3DTLC256Gb颗粒现货价格近一个月内涨幅13%。此轮存储器价格触底距离上一轮触底已接近4年(2016H1),距离上一轮价格高点已有2年(2017H2至2018年初),因此从价格周期角度我们认为存储价格反转已确立,开启新一轮景气周期。需求方面,除终端备货、云端投资复苏、5G需求拉动等原因外,据Digitimes报道2020年将发售的索尼PS5和微软XboxSeriesX游戏主机将由机械硬盘改为1TB以上的SSD固态硬盘设...