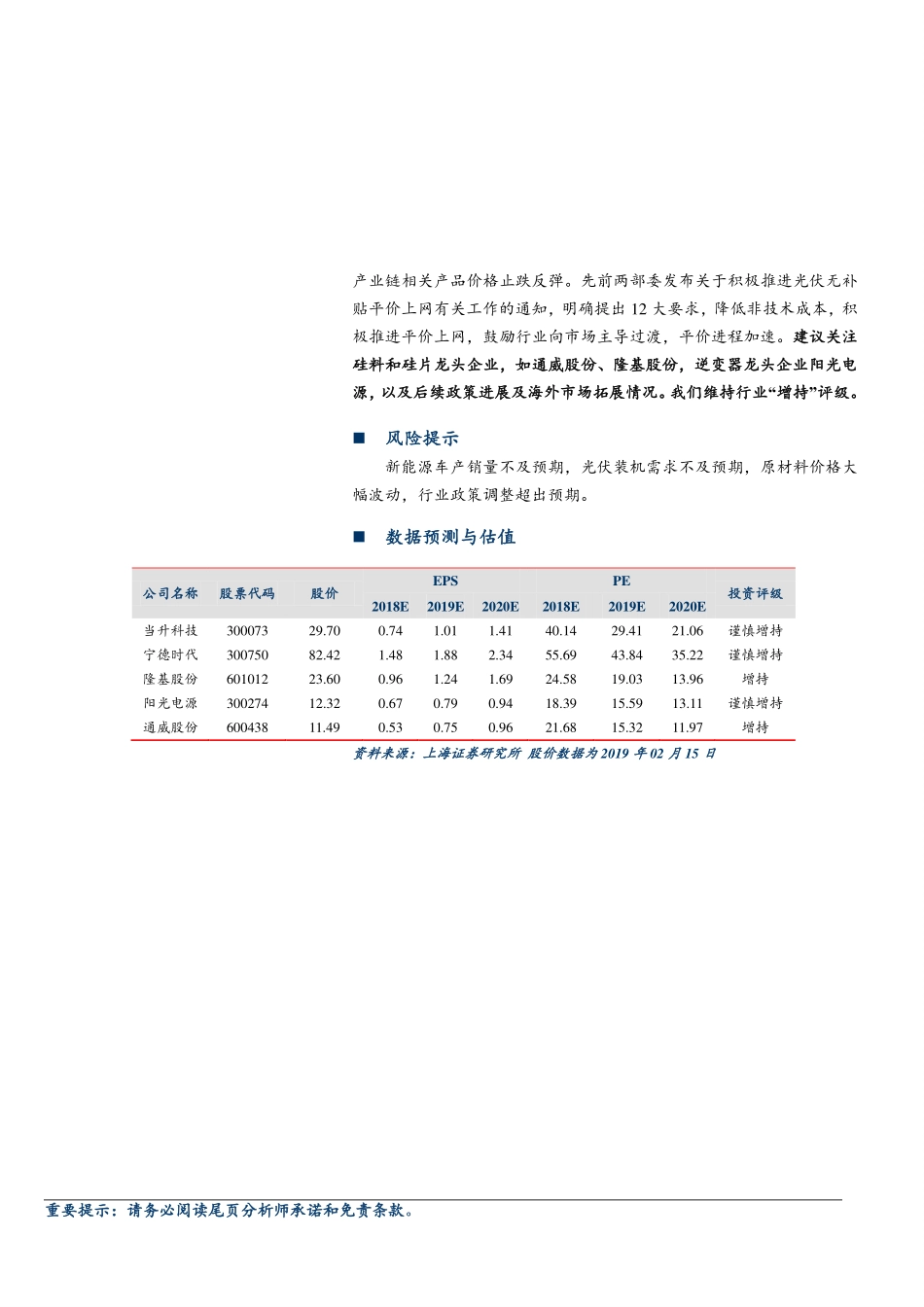

重要提示:请务必阅读尾页分析师承诺和免责条款。行情回顾上周(0211-0215)上证综指上涨2.45%,深证成指上涨5.75%,中小板指上涨6.18%,创业板指上涨6.81%,沪深300指数上涨2.81%,锂电池指数上涨8.37%,新能源汽车指数上涨7.55%,光伏指数上涨8.59%,风力发电指数上涨7.67%。价格追踪锂电材料方面,上周碳酸锂价格持稳,电池级碳酸锂均价在79,000元/吨。氢氧化锂价格维持在106,500元/吨的价位。钴产品价格持续下行,其中电解钴均价于32.2万元/吨,较之前下跌6000元/吨。三元材料(523)价格持稳,均价位于15.7万元/吨。NCM811价格20万元/吨左右。光伏材料方面,单晶用致密料小幅涨价反映节前的观望,主流均价落在每公斤81元人民币。多晶硅片价格持续提升,主要由于多晶硅片大厂领头,加上多晶硅片的产出因农历年节因素在二月明显减少,多晶硅片价格已上涨至每片2.1-2.15元人民币。单晶PERC电池片仍将价格持稳在先前21.5%每瓦1.29-1.3元人民币,热度有望延续,预期农历年后短期内价格不会出现明显波动。行业动态2019年1月我国新能车动力电池装机约4.98GWh,同比增长290%;国轩高科牵手博世,为其供应锂离子电池;欧洲2018年新能源汽车全年销售40.8万辆,同比增长33%,纯电车型占比提升。投资建议2018年全年实现动力电池装机56.89GWh,同比增长56.88%;2019年1月动力锂电装机数据也于上周出炉,同比大增290%,政策出台前抢装效应明显,助力动力锂电装机量超预期。新一轮补贴政策临近,补贴大幅退坡可能性较大,但高能量密度高续航里程的趋势不会改变。同时,海外电动化进程加快,中游龙头企业有望受益。建议关注中游材料龙头企业,如高镍三元龙头当升科技,以及进入海外高端供应链的隔膜龙头企业;电池板块建议关注市占率高,回款能力较好的龙头公司,如宁德时代。光伏方面自2018年11月起,利好政策频繁出台,海外需求崛起,增持——维持日期:2019年02月18日行业:电气设备和新能源分析师:洪麟翔Tel:021-53686178E-mail:honglinxiang@shzq.comSAC证书编号:S0870518070001研究助理:孙克遥Tel:021-53686135E-mail:sunkeyao@shzq.ccomSAC证书编号:S0870118050004最近6个月行业指数与沪深300指数比较国家版集采试点方案出台1月动力锂电抢装效应显现,国轩高科携手博世证券研究报告/行业研究/行业动态重要提示:请务必阅读尾页分析师承诺和免责条款。产业链相关产品价格止跌反弹。先前两部委发布关于积极推进光伏无补贴平价上网有关工...