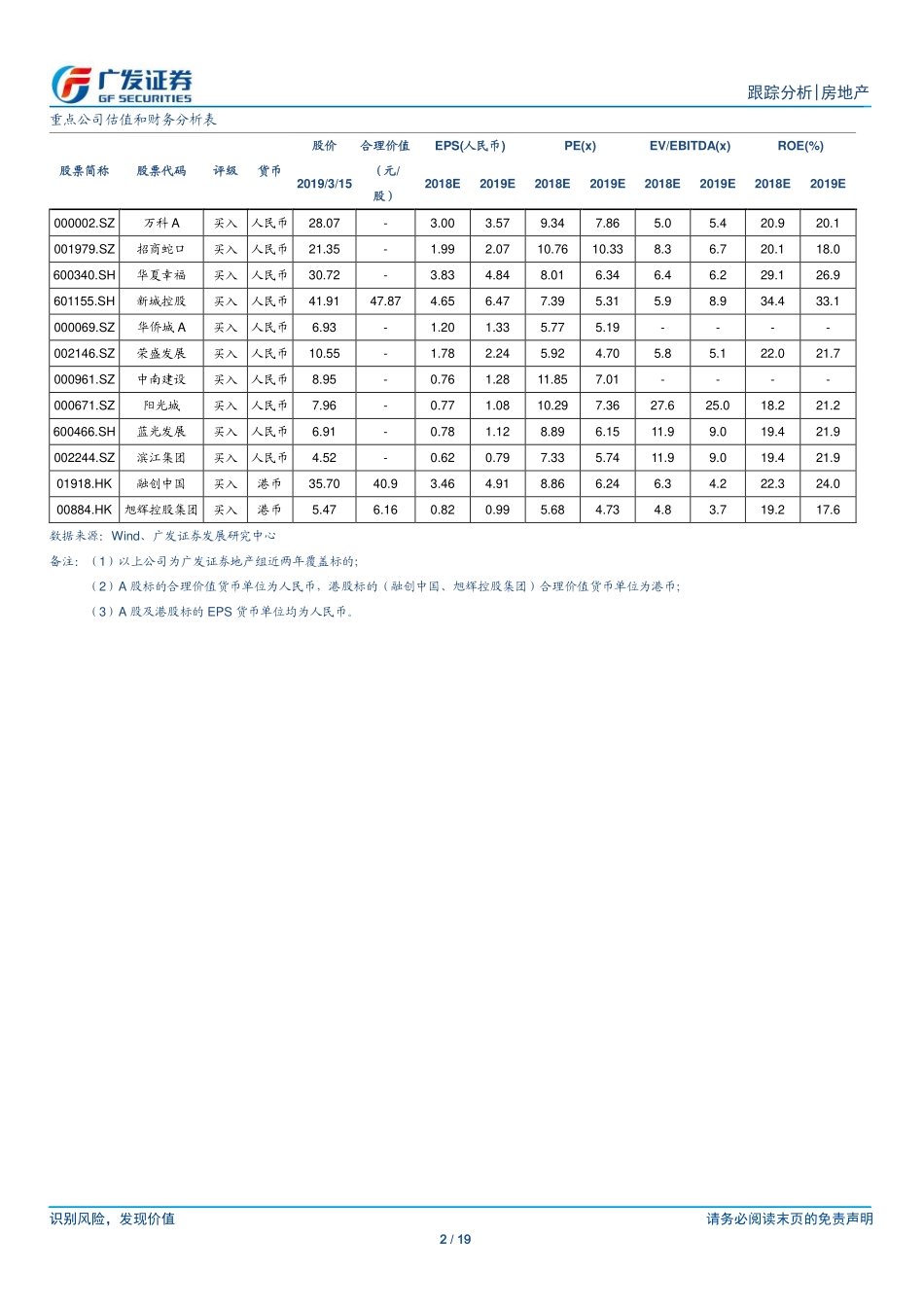

识别风险,发现价值请务必阅读末页的免责声明1/19[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业行业系统性风险较低,继续推荐业绩高增长低估值龙头[Table_Summary]核心观点:本周政策情况:中央坚持“房住不炒”,地方改善性政策持续落地本周,中央层面,住建部部长王蒙微强调19年坚持“房住不炒”,要把稳地价、稳房价、稳预期落到实处,国务院研究室副主任郭玮表示稳步推进房地产税立法还要进行大量调研,有关部门已经在有条不紊推进。地方层面,改善性政策持续落地。据新京报报道,保定高碑店放宽部分人群的购房社保条件。菏泽成武县鼓励农民进城买房,北京市放宽了公积金异地提取。本周基本面情况:40城年内累计成交同比下滑1.6%根据Wind、CRIC收集的各主要城市房管局公布的成交面积:截至3月14日,我们监测的4大一线城市成交同比上涨20.7%,而13个二线城市、23个三四线城市成交分别同比下降0.1%、11.6%。行业系统性风险较低,继续推荐业绩高增长的低估值龙头本周,统计局公布19年1-2月行业运营数据,需求端方面,1-2月商品房销售面积同比下降3.6%,自15年下半年以来累计增速首次转负,各区域景气度均有所回落,整体市场仍处于下行阶段,需求端逐步探底。而供给端,1-2月新开工同比上涨6%,开发商依然存在一定抢开工现象,房地产投资同比上涨11.6%,增速韧性较强,我们认为有两方面原因,其一,施工面积增速是地产投资增速的锚,过去10年施工面积增速水平基本代表了投资增速的中枢水平,1-2月施工面积同比上涨6.8%,反映了18年以来新开工和竣工面积差带来的施工体量的提升。总体来看我们认为施工面积提升是支撑地产投资表现强劲的重要原因,其稳定性好于18年依靠土地投资带来的增长;其二,1-2月土地投资同比上涨26%,增速较18年12月收窄18个百分点但仍处于高位,对投资仍有较大的拉动作用,由于土地购置费存在分期缴纳的情况,土地市场的变化反映到投资数据中存在一定的滞后和平滑,伴随土地市场景气度回落,土地投资增速也逐步下行。板块投资方面,从统计数据来看,尽管19年市场景气度仍处于探底过程,但整体系统性风险较低,这种情况下,我们认为未来结算业绩高增长的低估值龙头房企或将具备更好的收益表现。推荐标的方面,一线A股龙头推荐:万科A、华夏幸福、招商蛇口、新城控股,二线A股龙头推荐:中南建设、华发股份、阳光城、荣盛发展、蓝光发展,H股龙头推荐:融创中国、万科企业,H股龙头关注:中国金茂、旭...