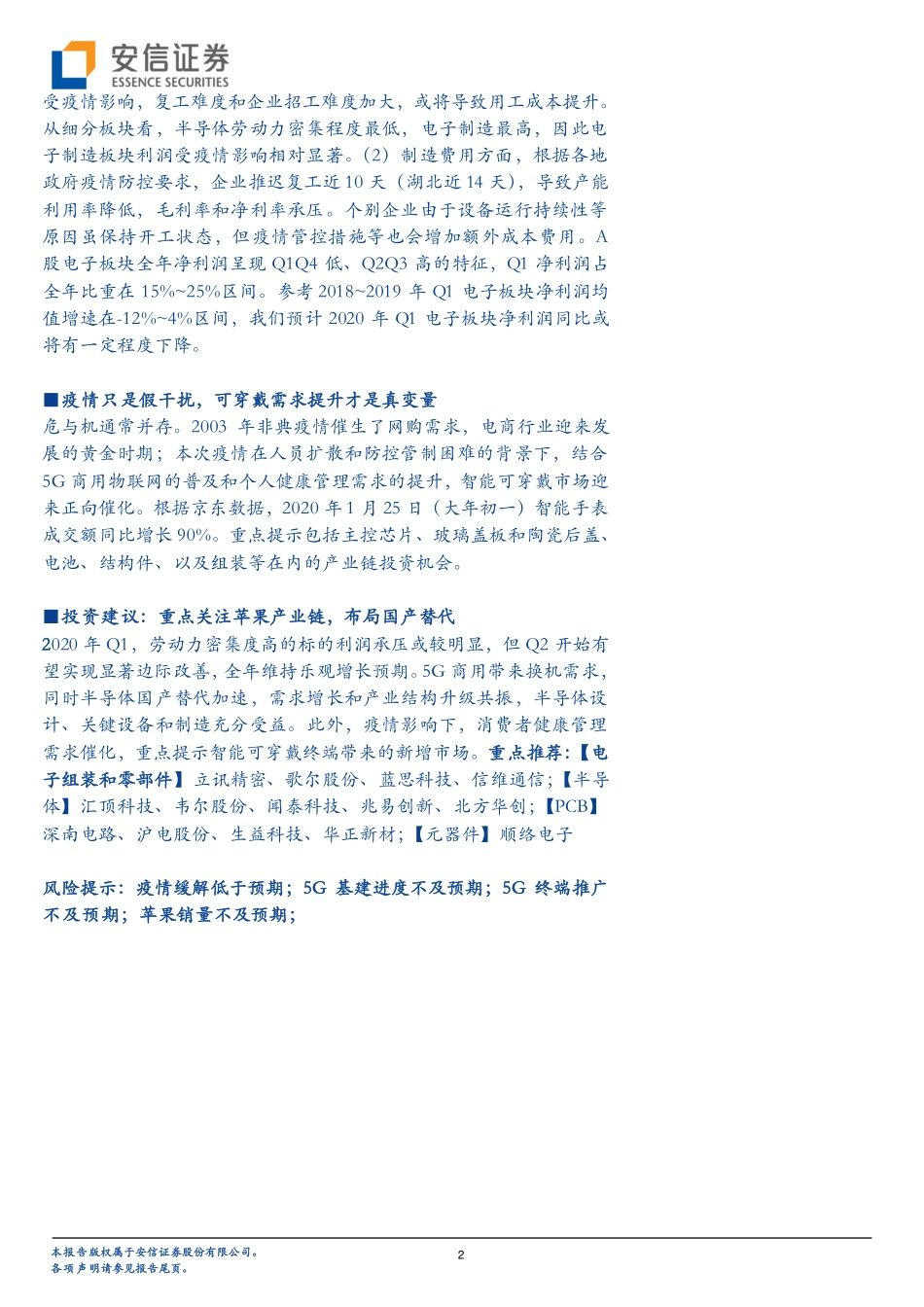

1本报告版权属于安信证券股份有限公司。各项声明请参见报告尾页。疫情背景下电子行业的真变量与假干扰:可穿戴加速渗透,换机需求仍旧坚挺■疫情影响偏短期,终端需求维持乐观预期,产业链共赴时艰迎接Q2春暖花开疫情成为当前影响经济运行和行业走势的最大变量之一。市场普遍采用复盘2003年非典时期的研究方法。但电子行业高速成长在2006年以后,并且2004年之前A股相关上市公司仅19家。因此,对当前形势下电子行业的走势判断,我们主要基于供需特征,并划分短期和中长期两个研究维度。总体而言,此次疫情对电子板块的影响偏短期,长期增长逻辑不变。短期内,疫情对需求端的不利影响有限,2月份为终端线下销售的传统淡季;疫情的负面作用主要体现在供给端,电子制造业劳动力密集程度较高,复工困难或将增加企业运营成本进而导致一个季度的利润承压。■需求端:短期不利影响微弱,长期增长逻辑不变此前市场一致预期2020年是电子行业大年,核心假设是5G商用带来的换机需求,以及智能可穿戴终端带来的新增需求。然而,以上假设在2020年初遭遇疫情这一新变量,行业需求的景气度需要重新评估。立足短期和中长期两个维度,我们认为:(1)短期来看,2月份是线上销售旺季,历年销量占全年比重超过四成,从今年京东发布的春节消费大数据看,手机通讯产品销售额维持增长;2月份是线下销售淡季,月销量占全年销量比重仅为3%左右(均值为8.33%)。因此我们认为此次疫情对消费电子短期需求的不利影响微弱。(2)中长期来看,5G换机需求以及智能可穿戴加速渗透的逻辑不变,消费电子仍将维持高景气。基于此,我们判断疫情对消费电子短期需求的不利影响主要体现2月份,或将小幅延长至3月份,其结果是2020年Q1备货库存消化放缓,进而造成Q1新增订单延迟。参考2018~2019年Q1电子板块收入均值增速为8%~13%,我们预计2020年Q1电子板块收入增速在0~5%区间。■供给端:复工延期和产能利用率降低,Q1利润承压由于疫情造成复工延期和产能利用率降低,Q1产业链收入增长疲软的同时,利润端受用工成本和制造费用上升的影响或将面临一定压力。(1)用工成本方面,电子仍属于劳动力密集型行业,我们测算其劳动力密集程度在各行业排名第四,仅次于家电、纺服和汽车(申万分类)。Table_Title2020年02月04日电子元器件Table_BaseInfo行业深度分析证券研究报告投资评级领先大市-A维持评级Table_FirstStock首选股票目标价评级002475立讯精密34.00买入-A002241歌尔股份19.25买入-A6007...