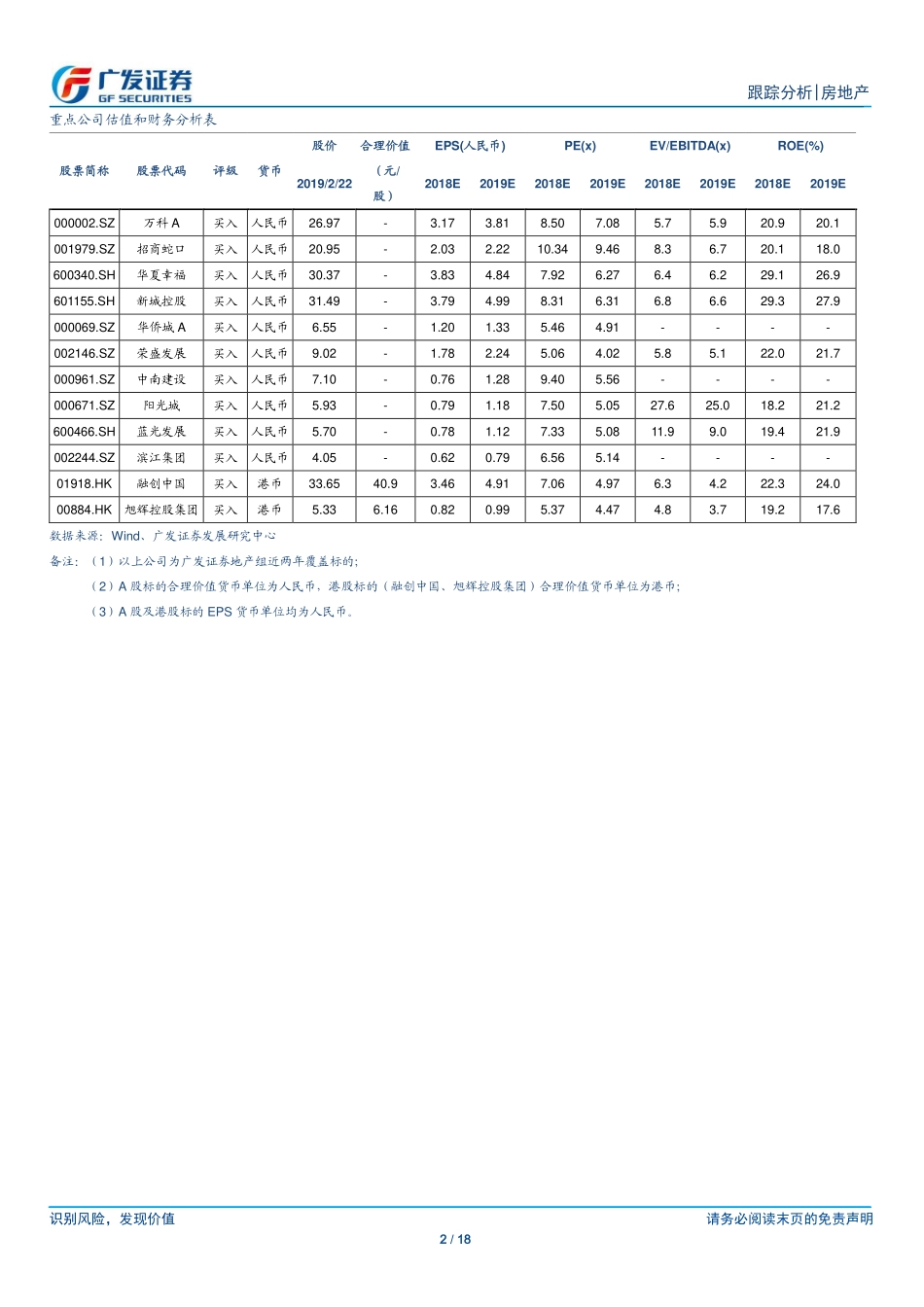

识别风险,发现价值请务必阅读末页的免责声明1/18[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业推盘缩量导致销售增速承压,行业按揭贷利率持续下行[Table_Summary]核心观点:本周政策情况:中央政策基调不变,阜阳土地出让限价放松本周,中央层面,2月22日召开中央政治局会议,19年要落实好积极的财政政策、稳健的货币政策,总体政策基调保持连续。地方政策方面,阜阳近日部分土地出让取消了限价,地方政策边际改善。棚改方面,贵州19年棚户区改造计划开工7.6万套,同比减少31万套,山东19年棚户区改造计划开工21万套,同比减少63万套。推盘缩量导致销售增速承压,行业按揭贷利率持续下行基本面方面,根据Wind、CRIC:本周我们监测的40城商品房成交面积422.67万方,低基数下环比上涨116.9%。19年2月前21天,40城同比下降16.8%,19年初至今累计同比下滑10.3%,成交增速出现一定的承压,主要受房企新推货缩量以及去化率下行影响。推盘方面,根据中指院数据,19年1月26个重点城市推盘面积1618万方,同比下滑5.2%,低于18年月均推盘量为2090万方。去化率方面,19年1月重点城市去化率约58%,低于18年平均水平,与15年平均水平相当。进入3月,房企或逐步加大推盘力度,重点城市在供给推动下成交将逐步改善,当然,去化率或将维持下行趋势。三四线城市则由于棚改效应减弱(根据统计,目前26省19年棚改计划规模同比下降至40%)以及购买力制约,19年将是成交寻底的一年。信贷层面,融360数据显示,19年1月热点城市房贷利率继续下调,35重点城市首套、二套房贷利率分别为5.66%、6.02%,较上月均回落2bp,我们认为19年行业资金环境将继续改善,无论是按揭贷利率还是房企融资成本都将边际向下,同时,随着行业基本面下行压力加大,房企融资渠道或有打开空间,有助于房企借新偿旧,缓解19年兑付高峰的资金压力。板块投资方面,我们继续建议配置低估值的龙头房企,首先,政策底部改善对估值有支撑,其次,龙头房企18年、19年结算业绩增长具备支撑,结算业绩的防御性以及销售规模的成长性将支撑龙头房企的收益表现。推荐标的方面,一线A股龙头推荐:万科A、华夏幸福、招商蛇口、新城控股,二线A股龙头推荐:中南建设、荣盛发展、阳光城、蓝光发展,H股龙头推荐:融创中国、万科企业,H股龙头关注:中国金茂、碧桂园、合景泰富等,子领域推荐:光大嘉宝和中国国贸。风险提示政策调控力度进一步加大;按揭贷利率持续上行;行业库存抬升快于...