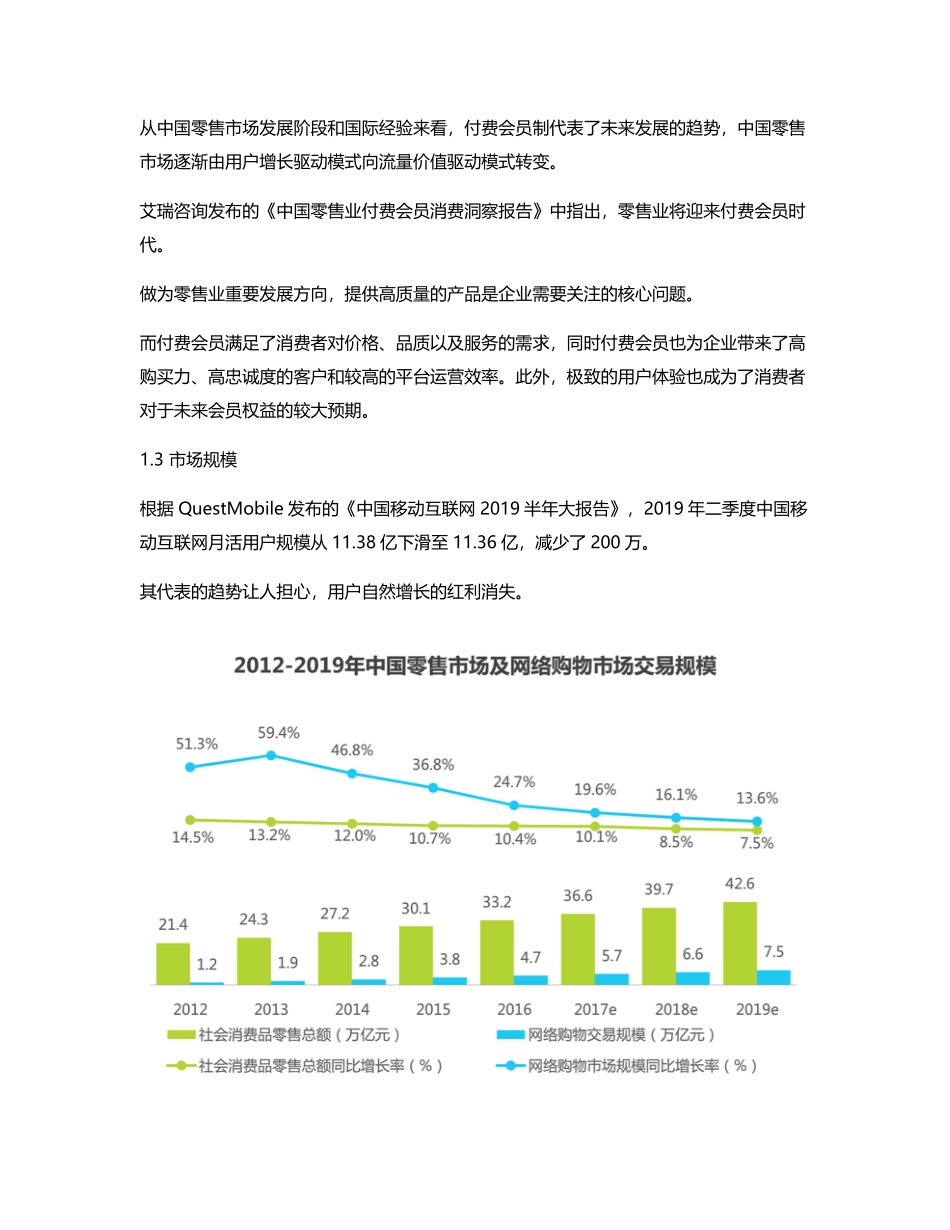

作者通过对比电商产品的付费会员体系,探讨苏宁易购SUPER会员的现有问题和发展方向,以期取得更好的效果。一、调研目的了解电商行业会员机制现状和市场情况。寻找苏宁易购与其他电商会员的差异点,分析优缺点,发现苏宁易购SUPER会员可以迭代优化点。1.市场分析1.1付费会员制背景当下,内容市场初步完成了付费教育。国际市场的付费会员经济发展相对成熟,如:亚马逊Prime会员计划。而互联网电商出现的流量天花板,供给端的商品和服务严重饱和,获客率下降。面对市场的激烈竞争,企业需要稳定亿级数量的用户人群,留住高价值客户,开展付费会员制,增加用户粘性。1.2付费会员制趋势从中国零售市场发展阶段和国际经验来看,付费会员制代表了未来发展的趋势,中国零售市场逐渐由用户增长驱动模式向流量价值驱动模式转变。艾瑞咨询发布的《中国零售业付费会员消费洞察报告》中指出,零售业将迎来付费会员时代。做为零售业重要发展方向,提供高质量的产品是企业需要关注的核心问题。而付费会员满足了消费者对价格、品质以及服务的需求,同时付费会员也为企业带来了高购买力、高忠诚度的客户和较高的平台运营效率。此外,极致的用户体验也成为了消费者对于未来会员权益的较大预期。1.3市场规模根据QuestMobile发布的《中国移动互联网2019半年大报告》,2019年二季度中国移动互联网月活用户规模从11.38亿下滑至11.36亿,减少了200万。其代表的趋势让人担心,用户自然增长的红利消失。网络购物市场交易规模增长明显下降,用户红利相比于线下没有优势。有关付费会员的市场规模,作为最早引入付费会员的中国电商的京东规模人数对于市场规模具有一定参考意义。2018年9月,京东PLUS在籍会员数量为1000万,2019年9月,京东PLUS会员数量会突破1500万。1.4用户范围和特征消费能力强的顶部用户,是一二线城市的年轻人为主,他们经济基础好,注重性价比的同时也关注网购体验(品质和服务)。二、竞品概述2.1竞品选择2.1.1直接竞品苏宁易购自2010年正式上线以来,将实体经济与虚拟经济结合,双线运营,依靠全国连锁的实体门店支持,成为B2C电子商务领域的有力竞争者。苏宁易购与京东是当前国内B2C市场具有代表性的电商,京东作为国内第一家推出付费会员制的电商平台,其PLUS会员体系建设比较健全,比较具有商业价值,值得全行业学习与共同进步的。作为全品类电商,淘宝在零售业是开创,并且一直在领头羊位置,加上庞大会员群体和吃喝玩乐出行业务线的阿里生态,88VIP...