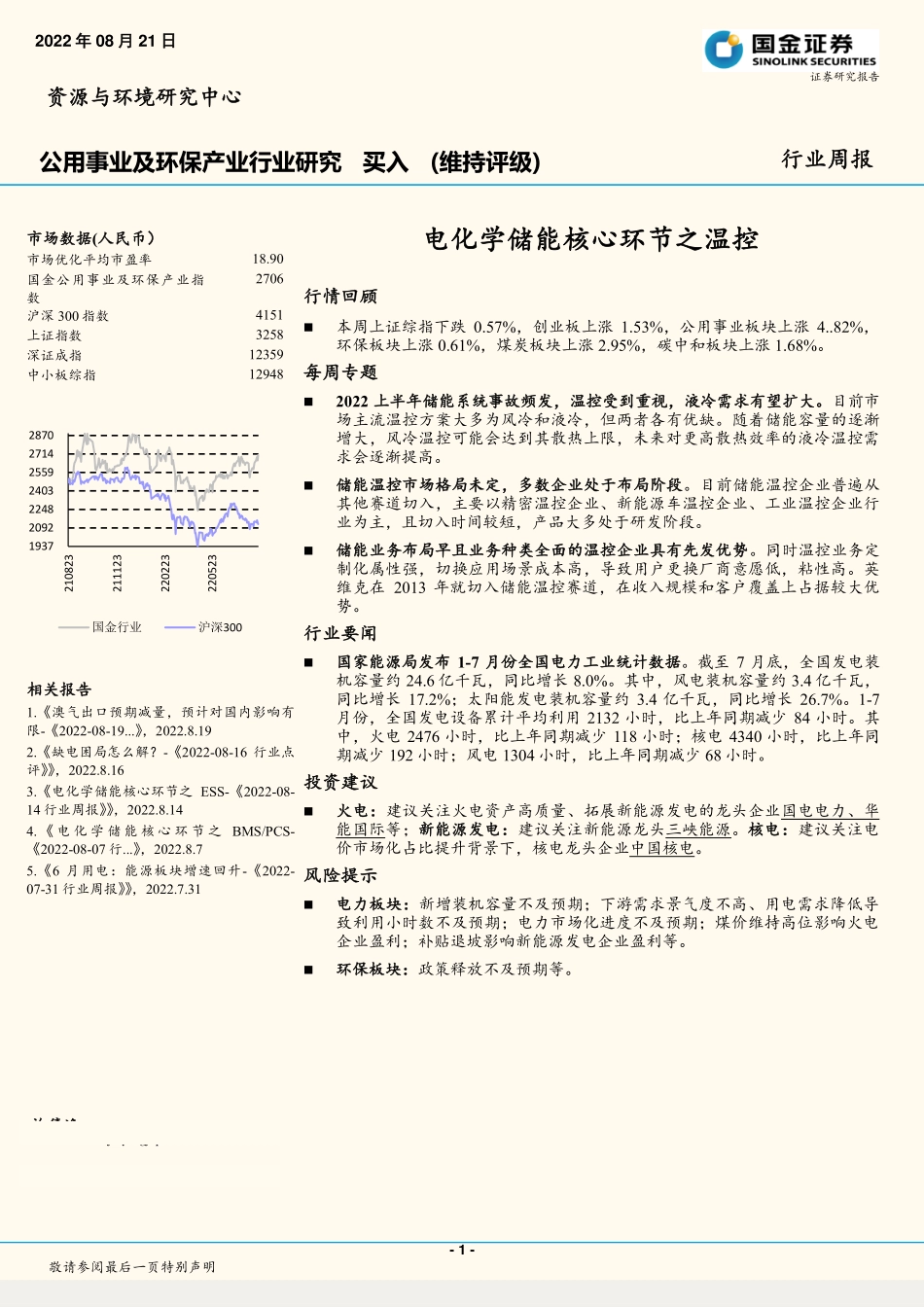

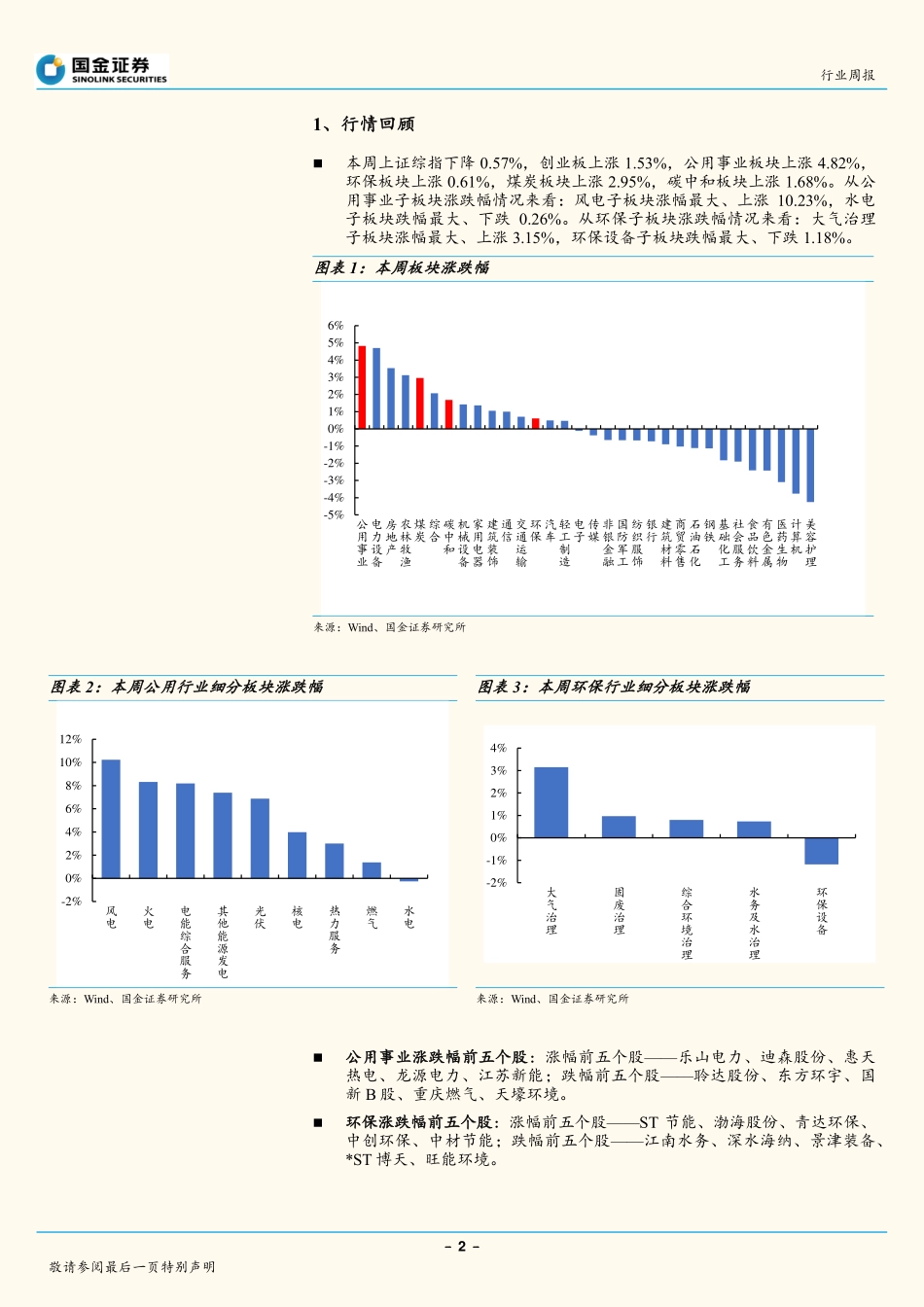

-1-敬请参阅最后一页特别声明市场数据(人民币)市场优化平均市盈率18.90国金公用事业及环保产业指数2706沪深300指数4151上证指数3258深证成指12359中小板综指12948相关报告1.《澳气出口预期减量,预计对国内影响有限-《2022-08-19...》,2022.8.192.《缺电困局怎么解?-《2022-08-16行业点评》》,2022.8.163.《电化学储能核心环节之ESS-《2022-08-14行业周报》》,2022.8.144.《电化学储能核心环节之BMS/PCS-《2022-08-07行...》,2022.8.75.《6月用电:能源板块增速回升-《2022-07-31行业周报》》,2022.7.31许隽逸分析师SAC执业编号:S1130519040001xujunyi@gjzq.com.cn电化学储能核心环节之温控行情回顾本周上证综指下跌0.57%,创业板上涨1.53%,公用事业板块上涨4..82%,环保板块上涨0.61%,煤炭板块上涨2.95%,碳中和板块上涨1.68%。每周专题2022上半年储能系统事故频发,温控受到重视,液冷需求有望扩大。目前市场主流温控方案大多为风冷和液冷,但两者各有优缺。随着储能容量的逐渐增大,风冷温控可能会达到其散热上限,未来对更高散热效率的液冷温控需求会逐渐提高。储能温控市场格局未定,多数企业处于布局阶段。目前储能温控企业普遍从其他赛道切入,主要以精密温控企业、新能源车温控企业、工业温控企业行业为主,且切入时间较短,产品大多处于研发阶段。储能业务布局早且业务种类全面的温控企业具有先发优势。同时温控业务定制化属性强,切换应用场景成本高,导致用户更换厂商意愿低,粘性高。英维克在2013年就切入储能温控赛道,在收入规模和客户覆盖上占据较大优势。行业要闻国家能源局发布1-7月份全国电力工业统计数据。截至7月底,全国发电装机容量约24.6亿千瓦,同比增长8.0%。其中,风电装机容量约3.4亿千瓦,同比增长17.2%;太阳能发电装机容量约3.4亿千瓦,同比增长26.7%。1-7月份,全国发电设备累计平均利用2132小时,比上年同期减少84小时。其中,火电2476小时,比上年同期减少118小时;核电4340小时,比上年同期减少192小时;风电1304小时,比上年同期减少68小时。投资建议火电:建议关注火电资产高质量、拓展新能源发电的龙头企业国电电力、华能国际等;新能源发电:建议关注新能源龙头三峡能源。核电:建议关注电价市场化占比提升背景下,核电龙头企业中国核电。风险提示电力板块:新增装机容量不及预期;下游需求景气度不高、用电需求降低导致利用小时数不及预期;电力市场化进度不及预期;煤价维持高位...