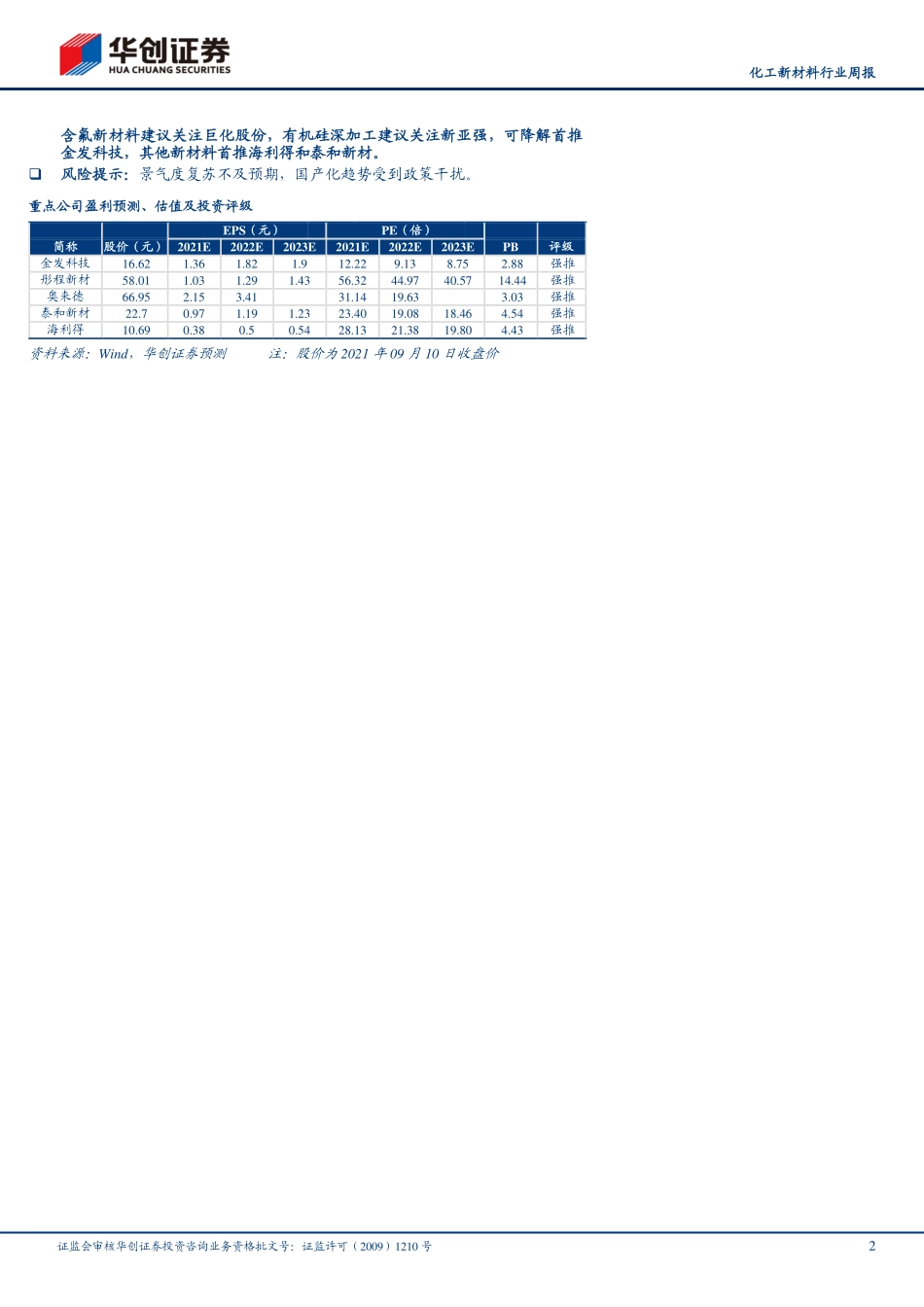

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号未经许可,禁止转载证券研究报告化工新材料行业周报(20210906-20210912)推荐(维持)新材料属当下做风格偏离的关键选择,推荐光学膜和EVA新材料:大单品是方向,围绕自给率+下游产业壮大寻找机遇。新材料核心特征在于新且小,成长为大企业需要受益于自身优异的性能和下游产业的壮大而成为大单品,或者着力成为某类技术的平台型公司。着眼未来,自给率抬升驱动的电子化学品、低碳经济驱动的电池材料、传统原料的深加工预计会成为产生大市值公司最为集中的领域。电子化学品:全球向国内产业转移驱动配套产品加速国产化。半导体材料方面,存储器市场下游采购需求下降,DRAM和NAND价格本周继续下调。晶圆代工厂方面,8月以来共有7家原厂宣布调涨,预计Q3、Q4晶圆厂代工费用将继续上涨。近期我国市场监管总局加大对汽车芯片市场价格监管与处罚的力度,对上海锲特电子有限公司、上海诚胜实业有限公司、深圳市誉畅科技有限公司三家汽车芯片经销企业哄抬汽车芯片价格行为共处250万元人民币罚款。显示器材料方面,8月价格环比继续上涨,但涨势趋缓。同时,根据统计数据显示,今年一季度全球彩电出货量显著上升,尤其是OLED电视备受下游消费者的青睐。新能源化学品:涨势不减,EVA在Q4缺货确定性较高。锂电材料方面,近期锂电相关材料行业库存持续低位,产品基本维持满产满销状态,在下游需求不减的情况下,产能爬坡缓慢,现货供应持续紧张。具体来看,碳酸二甲酯价格本周回到1.02万元/吨;而磷酸铁锂在碳酸锂价格持续上涨的情况下,本周价格再次调涨,实现6.2万元/吨;六氟磷酸锂价格也在供应紧张和原料成本上行的情况下,本周价格稳定于44.5万元/吨高位。光伏材料方面,近期硅料价格小幅下跌使得电池片价格下沉,带动装机量加速超预期,EVA需求大幅抬升。同时,其原料醋酸乙烯近期价格持续上涨,EVA成本面支撑强劲,EVA本周价格实现2.22万元/吨。预计在供需偏紧的大背景下,新能源相关化学品价格将高位稳定甚至继续上调。有机硅深加工产业:甲醇和金属硅涨幅强劲,成本端支撑良好。DMC涨价强势,本周涨至3.77万元/吨,较上周末单吨上涨200元,库存仍然处于低位且呈下降趋势,开工率维持在80%高位。深加工产品方面,107胶/生胶/混炼胶/硅油本周涨至3.8/3.92/3.25/4万元/吨。从成本端看,受煤炭价格持续高位影响,本周甲醇价格上涨强劲,涨至3000元/吨,金属硅因供应偏紧而持续上...