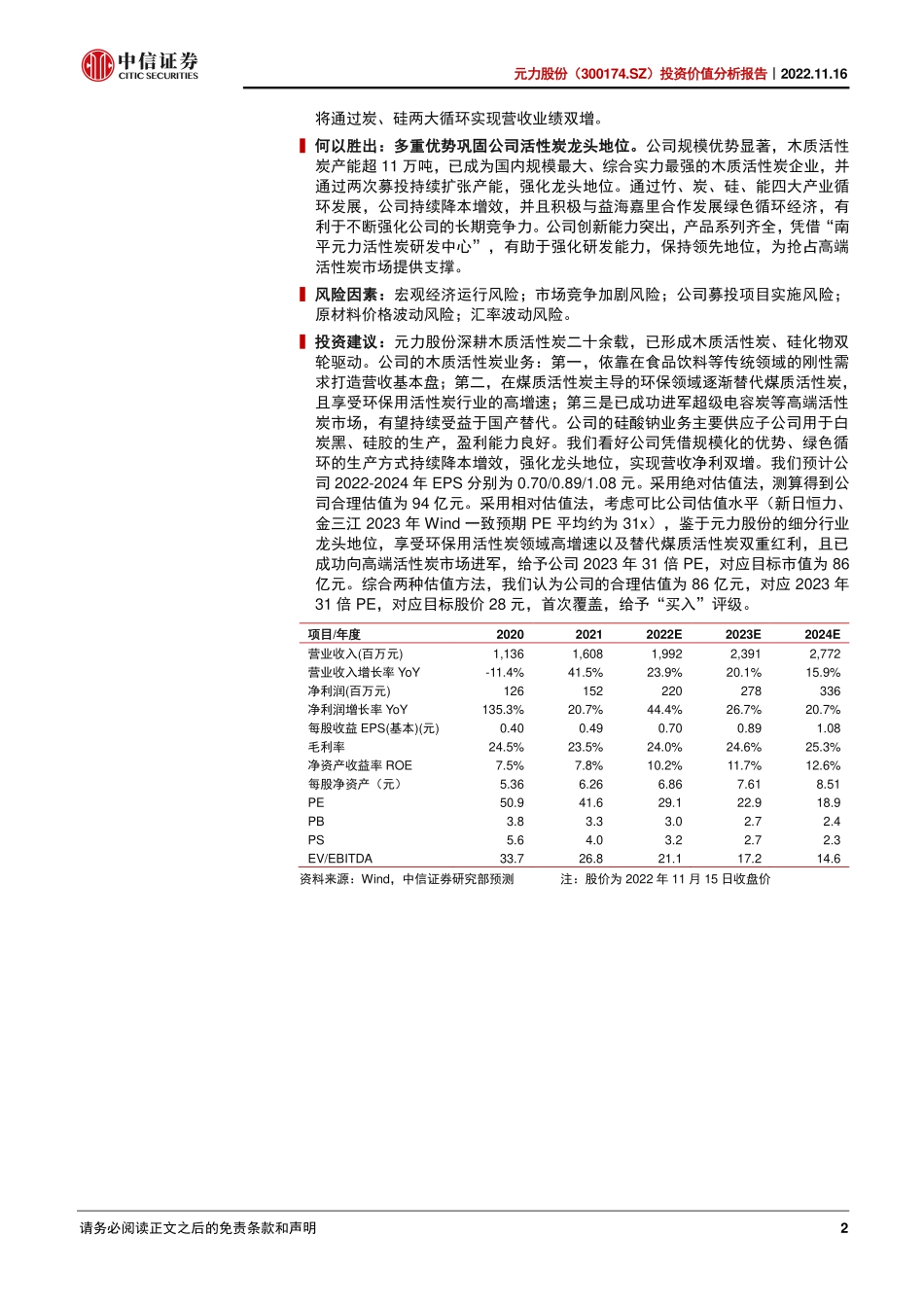

证券研究报告请务必阅读正文之后第35页起的免责条款和声明木质活性炭细分龙头,炭、硅双轮驱动元力股份(300174.SZ)投资价值分析报告|2022.11.16中信证券研究部核心观点刘易主题策略首席分析师S1010520090002田鹏主题策略分析师S1010521010003王涛主题策略分析师S1010521060002王丹主题策略分析师S1010521110002元力股份深耕木质活性炭二十余载,已形成木质活性炭、硅化物双轮驱动的业务格局。公司的木质活性炭业务:第一是依靠在食品饮料等传统领域的刚性需求打造营收基本盘;第二是在煤质活性炭主导的环保领域逐渐替代煤质活性炭,且享受环保用活性炭行业的高增速;第三是已成功进军超级电容炭等高端活性炭市场,有望持续受益于国产替代。公司的硅酸钠业务主要供应子公司,用于白炭黑、硅胶的生产,盈利能力良好。我们看好公司凭借规模化的优势、绿色循环的生产方式持续降本增效,强化龙头地位,实现营收净利双增。我们预计公司2022-2024年EPS分别为0.70/0.89/1.08元。综合考虑绝对估值法及相对估值法,我们认为公司的合理估值为86亿元,对应2023年31倍PE,对应目标股价28元,首次覆盖,给予“买入”评级。▍木质活性炭细分龙头,活性炭、硅化物双轮驱动。公司目前拥有活性炭、硅化物两大业务板块,其中木质活性炭被工信部认定为“制造业单项冠军产品”。活性炭:公司木质活性炭产能已突破11万吨,主要应用于食品饮料、医药化工等领域;公司规划新增环保用木质(竹基)活性炭产能10万吨并有望逐步投产;公司已有超级电容炭产能300吨,并将继续增加产线。硅化物:公司拥有年产30万吨硅酸钠的产能,部分供应公司参股子公司EWS用于白炭黑的生产;公司全资子公司三元循环具备2.5万吨硅胶产能。2017-2021年,公司营收、归母净利润CAGR分别为17.2%、32.7%。▍活性炭传统领域增长稳定,环保用活性炭空间广阔,超级电容炭国产替代前景明确。活性炭主要可分为木质、煤质,木质活性炭可用于食品饮料、医药化工等附加值较高领域,煤质活性炭在环保吸附领域占据主导地位。AgileIntelResearch预测全球活性炭市场规模2021-2025年CAGR为9.3%,2025年将达101亿美元。目前高端活性炭市场被海外主导,国内企业正在国产替代。1)传统领域活性炭:我国食品饮料、医药化工等传统领域增速稳定,对木质活性炭具有刚性需求;公司木质活性炭国内市占率超30%,具有品牌优势,规划扩充的5.5万吨传统领域用木质活性炭产能将于2025年达产,巩固营收基本盘。2)环保领域活性炭...