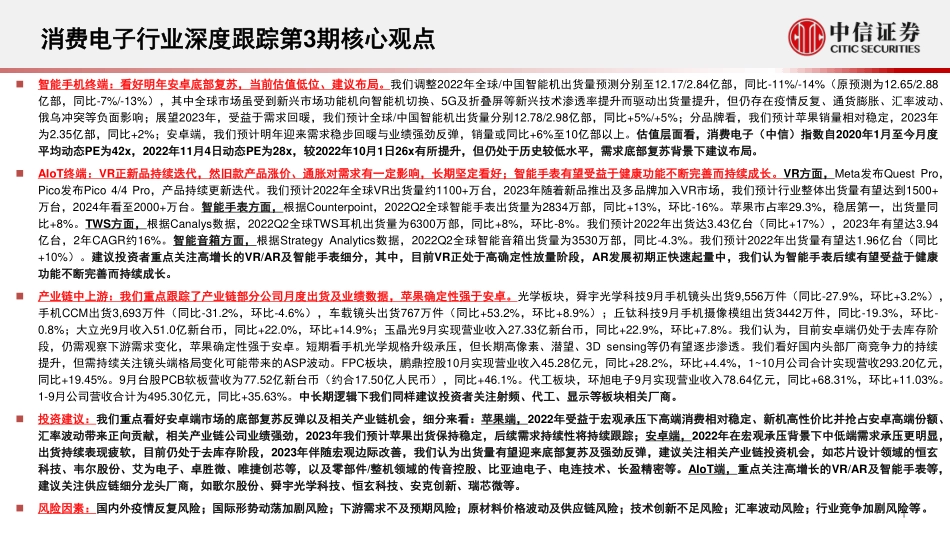

2022年11月9日消费电子行业深度跟踪系列(第3期)Q4关注果链格局变化,明年看好安卓底部复苏与产业链机会中信证券研究部电子组徐涛、胡叶倩雯、梁楠请务必阅读末页的免责条款和声明1消费电子行业深度跟踪第3期核心观点智能手机终端:看好明年安卓底部复苏,当前估值低位、建议布局。我们调整2022年全球/中国智能机出货量预测分别至12.17/2.84亿部,同比-11%/-14%(原预测为12.65/2.88亿部,同比-7%/-13%),其中全球市场虽受到新兴市场功能机向智能机切换、5G及折叠屏等新兴技术渗透率提升而驱动出货量提升,但仍存在疫情反复、通货膨胀、汇率波动、俄乌冲突等负面影响;展望2023年,受益于需求回暖,我们预计全球/中国智能机出货量分别12.78/2.98亿部,同比+5%/+5%;分品牌看,我们预计苹果销量相对稳定,2023年为2.35亿部,同比+2%;安卓端,我们预计明年迎来需求稳步回暖与业绩强劲反弹,销量或同比+6%至10亿部以上。估值层面看,消费电子(中信)指数自2020年1月至今月度平均动态PE为42x,2022年11月4日动态PE为28x,较2022年10月1日26x有所提升,但仍处于历史较低水平,需求底部复苏背景下建议布局。AIoT终端:VR正新品持续迭代,然旧款产品涨价、通胀对需求有一定影响,长期坚定看好;智能手表有望受益于健康功能不断完善而持续成长。VR方面,Meta发布QuestPro,Pico发布Pico4/4Pro,产品持续更新迭代。我们预计2022年全球VR出货量约1100+万台,2023年随着新品推出及多品牌加入VR市场,我们预计行业整体出货量有望达到1500+万台,2024年看至2000+万台。智能手表方面,根据Counterpoint,2022Q2全球智能手表出货量为2834万部,同比+13%,环比-16%。苹果市占率29.3%,稳居第一,出货量同比+8%。TWS方面,根据Canalys数据,2022Q2全球TWS耳机出货量为6300万部,同比+8%,环比-8%。我们预计2022年出货达3.43亿台(同比+17%),2023年有望达3.94亿台,2年CAGR约16%。智能音箱方面,根据StrategyAnalytics数据,2022Q2全球智能音箱出货量为3530万部,同比-4.3%。我们预计2022年出货量有望达1.96亿台(同比+10%)。建议投资者重点关注高增长的VR/AR及智能手表细分,其中,目前VR正处于高确定性放量阶段,AR发展初期正快速起量中,我们认为智能手表后续有望受益于健康功能不断完善而持续成长。产业链中上游:我们重点跟踪了产业链部分公司月度出货及业绩数据,苹果确定性强于安卓。光学板块,舜宇光学科技9月手机镜头出货9,556万件(同比-27.9%...