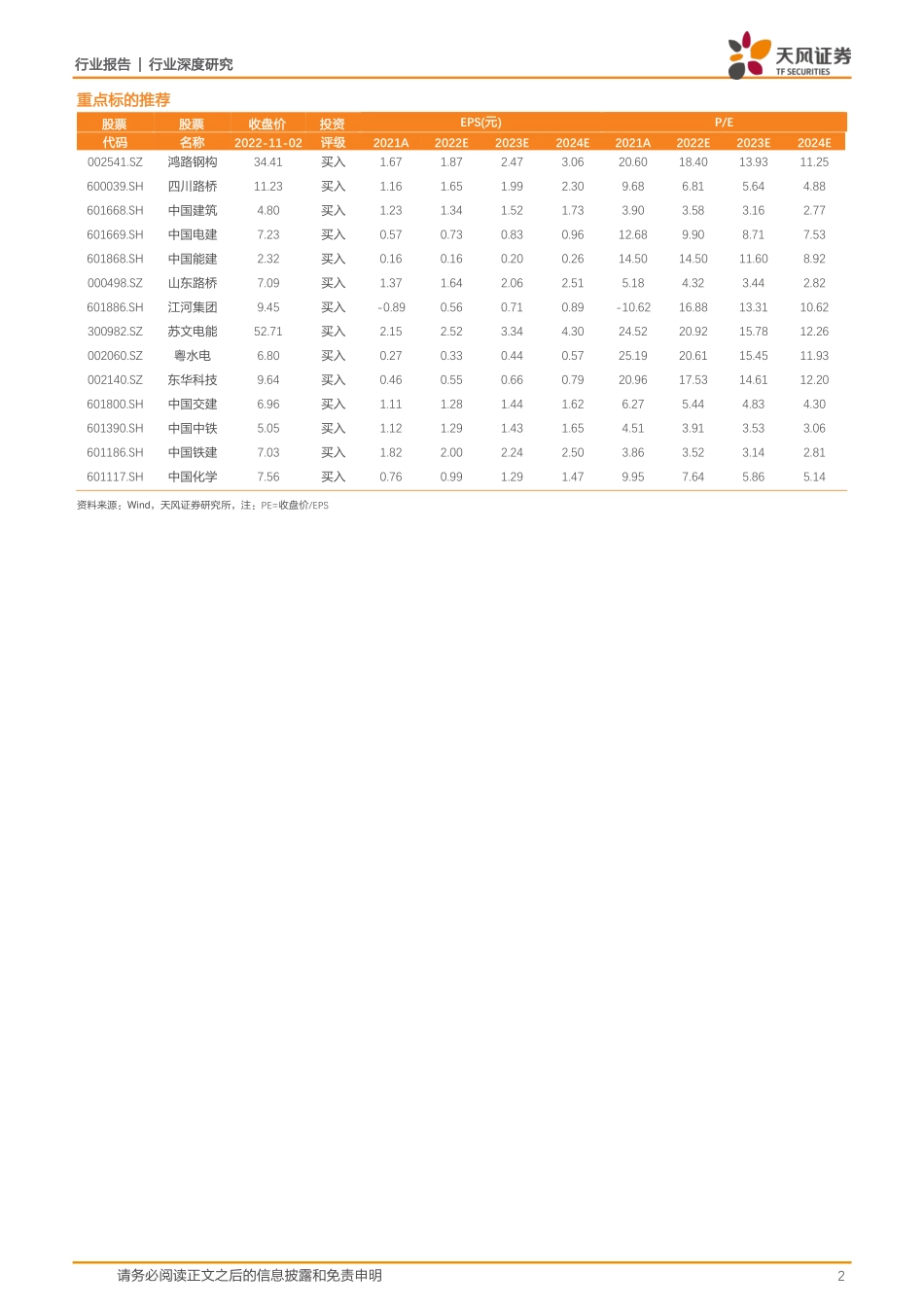

行业报告|行业深度研究请务必阅读正文之后的信息披露和免责申明1建筑装饰证券研究报告2022年11月03日投资评级行业评级强于大市(维持评级)上次评级强于大市作者鲍荣富分析师SAC执业证书编号:S1110520120003baorongfu@tfzq.com王涛分析师SAC执业证书编号:S1110521010001wangtaoa@tfzq.com王雯分析师SAC执业证书编号:S1110521120005wangwena@tfzq.com资料来源:聚源数据相关报告1《建筑装饰-行业研究周报:基建景气延续,重视Q4稳增长和国际工程》2022-10-302《建筑装饰-行业点评:9月基建数据延续发力,重视稳增长及国际工程》2022-10-263《建筑装饰-行业研究周报:融资新规利好建筑板块行情,重视一带一路投资机会》2022-10-24行业走势图如何看待后续基建发力的强度?宏中微三维度验证基建景气延续,重点推荐央国企蓝筹和国际工程9月广义基建实现16%的单月高增长,从宏观资金来源、中观地方项目储备和微观基建产业链订单的情况来看,我们认为后续基建有望保持高强度,当前基建产业链基本面兑现良好,中长期来看业绩有保障,近期涉房企业(不以房地产为主业)融资新规利好建筑板块估值整体改善,后续对于有融资诉求的央国企,其市值诉求或进一步提升,例如能建已公告150亿新能源再融资计划。海外角度,中吉乌铁路等项目落地有望成为一带一路新的催化。建议重点关注:钢结构(鸿路钢构)、地方国企(四川路桥、山东路桥),央企(中国建筑、中国能建、中国电建)、国际工程板块。宏观:专项债助力基建滚动接续,政策性金融工具、信贷支持增量显著9月底地方专项债已发行金额为3.54万亿,完成全年目标(3.65+0.5)的85.3%,理论上剩余6100亿待发行金额,相较于过往年份,今年专项债的发行明显前置,随着专项债结存限额集中发行,10月或将迎来下半年以来地方专项债发行高峰,未来还有1万亿左右的专项债地方结存限额可以使用,助力基建投资滚动接续。下半年以来,6000亿政策性开发性金融工具有望支撑6万亿投资,政策性银行调增8000亿元信贷额度支持基础设施建设并建立重点项目清单对接机制,此外设备类再贷款也为制造业提供增量资金,而政策支持下的房地产相关信用需求回暖也对实体经济形成重要的支撑。中观:基建项目开工和审批均明显加快,“挑大梁”经济强省发力明显22年1-8月,基建新开工项目个数达到5.2万个,比去年同期增加1.2万个,环比1-7月增加7896个。从投资规模来看,1-8月基础设施投资新开工项目计划总投资同比+16.6%,其中亿元及以上项目计划...