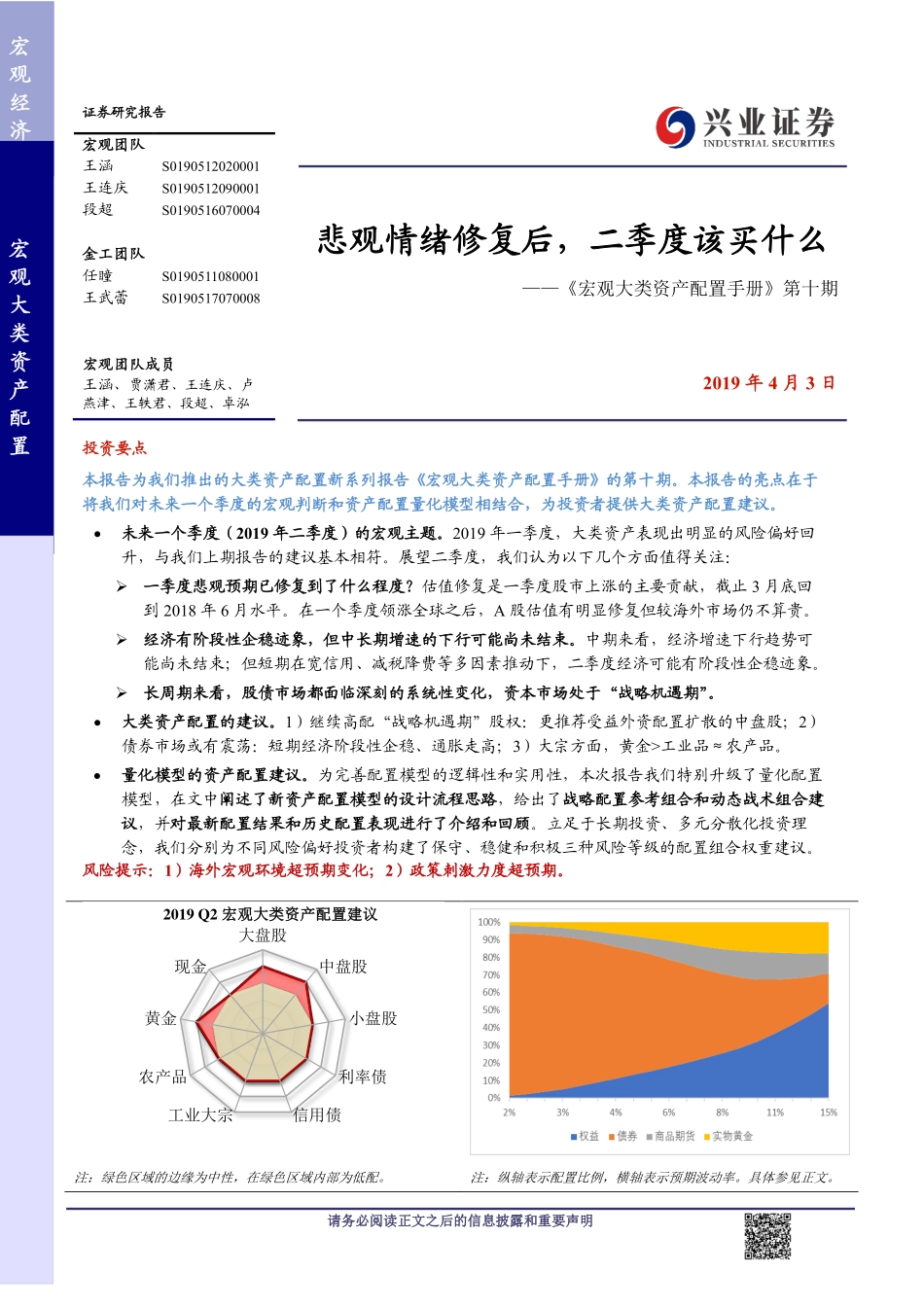

请务必阅读正文之后的信息披露和重要声明c[Table_MainInfo][Table_Author]证券研究报告宏观团队王涵S0190512020001王连庆S0190512090001段超S0190516070004金工团队任瞳S0190511080001王武蕾S0190517070008宏观团队成员王涵、贾潇君、王连庆、卢燕津、王轶君、段超、卓泓[Table_Title]悲观情绪修复后,二季度该买什么——《宏观大类资产配置手册》第十期2019年4月3日[Table_Summary]投资要点本报告为我们推出的大类资产配置新系列报告《宏观大类资产配置手册》的第十期。本报告的亮点在于将我们对未来一个季度的宏观判断和资产配置量化模型相结合,为投资者提供大类资产配置建议。•未来一个季度(2019年二季度)的宏观主题。2019年一季度,大类资产表现出明显的风险偏好回升,与我们上期报告的建议基本相符。展望二季度,我们认为以下几个方面值得关注:➢一季度悲观预期已修复到了什么程度?估值修复是一季度股市上涨的主要贡献,截止3月底回到2018年6月水平。在一个季度领涨全球之后,A股估值有明显修复但较海外市场仍不算贵。➢经济有阶段性企稳迹象,但中长期增速的下行可能尚未结束。中期来看,经济增速下行趋势可能尚未结束;但短期在宽信用、减税降费等多因素推动下,二季度经济可能有阶段性企稳迹象。➢长周期来看,股债市场都面临深刻的系统性变化,资本市场处于“战略机遇期”。•大类资产配置的建议。1)继续高配“战略机遇期”股权:更推荐受益外资配置扩散的中盘股;2)债券市场或有震荡:短期经济阶段性企稳、通胀走高;3)大宗方面,黄金>工业品≈农产品。•量化模型的资产配置建议。为完善配置模型的逻辑性和实用性,本次报告我们特别升级了量化配置模型,在文中阐述了新资产配置模型的设计流程思路,给出了战略配置参考组合和动态战术组合建议,并对最新配置结果和历史配置表现进行了介绍和回顾。立足于长期投资、多元分散化投资理念,我们分别为不同风险偏好投资者构建了保守、稳健和积极三种风险等级的配置组合权重建议。风险提示:1)海外宏观环境超预期变化;2)政策刺激力度超预期。注:绿色区域的边缘为中性,在绿色区域内部为低配。注:纵轴表示配置比例,横轴表示预期波动率。具体参见正文。---大盘股中盘股小盘股利率债信用债工业大宗农产品黄金现金2019Q2宏观大类资产配置建议宏观经济宏观大类资产配置20160524/36139/2019040313:14请阅读最后一页信息披露和重要声明-2-宏观经济研究目录一季度回顾:市场情绪已修复到...