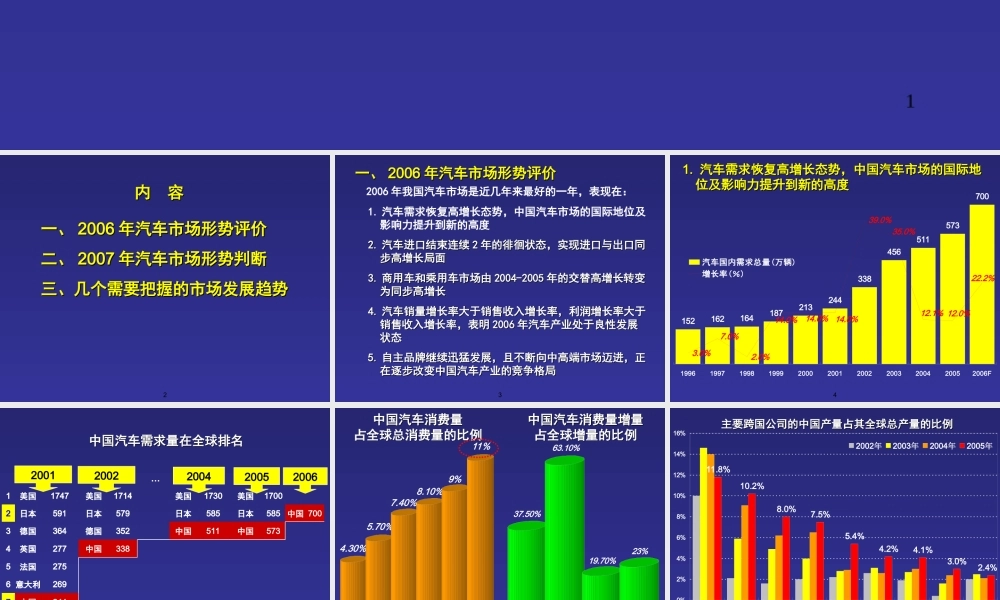

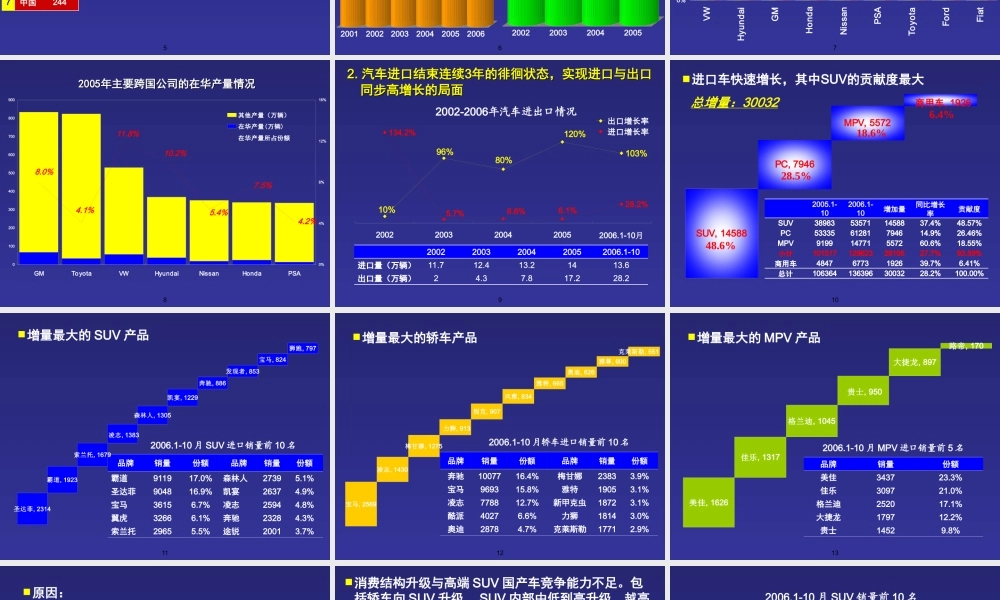

120062006~~20072007年汽车市年汽车市场形势分析与预测场形势分析与预测2一、一、20062006年汽车市场形势评价年汽车市场形势评价二、二、20072007年汽车市场形势判断年汽车市场形势判断三、几个需要把握的市场发展趋势三、几个需要把握的市场发展趋势内容内容3一、一、20062006年汽车市场形势评价年汽车市场形势评价1.汽车需求恢复高增长态势,中国汽车市场的国际地位及影响力提升到新的高度2.2.汽车进口结束连续汽车进口结束连续22年的徘徊状态,实现进口与出口同年的徘徊状态,实现进口与出口同步高增长局面步高增长局面3.3.商用车和乘用车市场由商用车和乘用车市场由2004-20052004-2005年的交替高增长转变年的交替高增长转变为同步高增长为同步高增长4.4.汽车销量增长率大于销售收入增长率,利润增长率大于汽车销量增长率大于销售收入增长率,利润增长率大于销售收入增长率,表明销售收入增长率,表明20062006年汽车产业处于良性发展年汽车产业处于良性发展状态状态5.5.自主品牌继续迅猛发展,且不断向中高端市场迈进,正自主品牌继续迅猛发展,且不断向中高端市场迈进,正在逐步改变中国汽车产业的竞争格局在逐步改变中国汽车产业的竞争格局2006年我国汽车市场是近几年来最好的一年,表现在:41.1.汽车需求恢复高增长态势,中国汽车市场的国际地汽车需求恢复高增长态势,中国汽车市场的国际地位及影响力提升到新的高度位及影响力提升到新的高度1521621641872132443384565115737003.0%2.0%22.2%7.0%35.0%12.1%12.0%39.0%14.0%14.0%14.0%19961997199819992000200120022003200420052006F汽车国内需求总量(万辆)增长率(%)55735851700中国日本美国2005年5115851730中国日本美国2004年…244中国7269意大利6275法国5338中国277英国4352德国364德国3700中国579日本591日本21714美国1747美国12006年2002年2001年5735851700中国日本美国2005年5115851730中国日本美国2004年…244中国7269意大利6275法国5338中国277英国4352德国364德国3700中国579日本591日本21714美国1747美国12006年2002年2001年中国汽车需求量在全球排名中国汽车需求量在全球排名200120022004200520066中国汽车消费量中国汽车消费量占全球总消费量的比例占全球总消费量的比例中国汽车消费量增量中国汽车消费量增量占全球增量的比例占全球增量的比例4.30%5.70%7.40%8.10%9%11%20012002200320042005200637.50%63.10%19.70%23%20022003200420057主要跨国公司的中国产量占其全球总产量的...