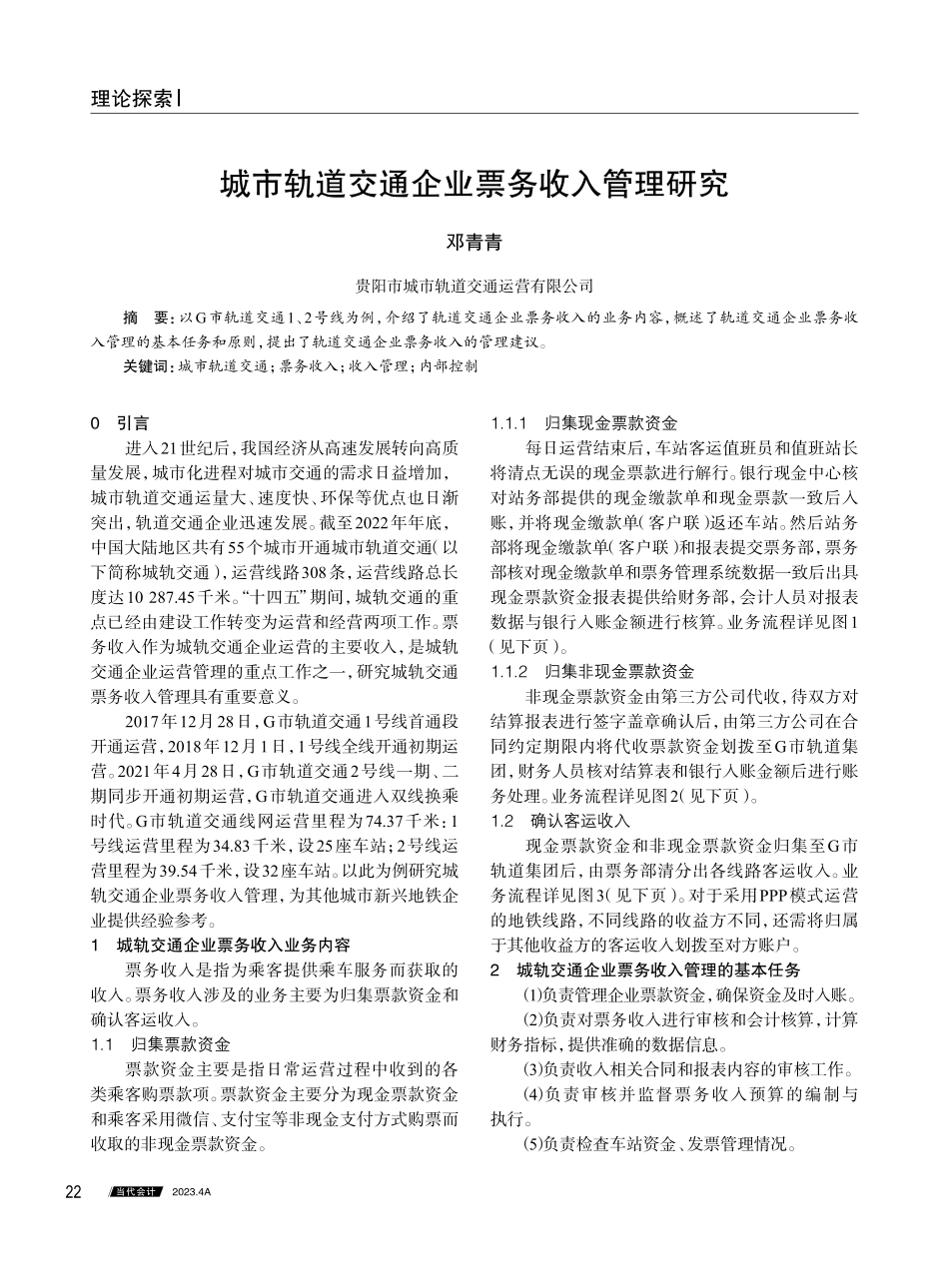

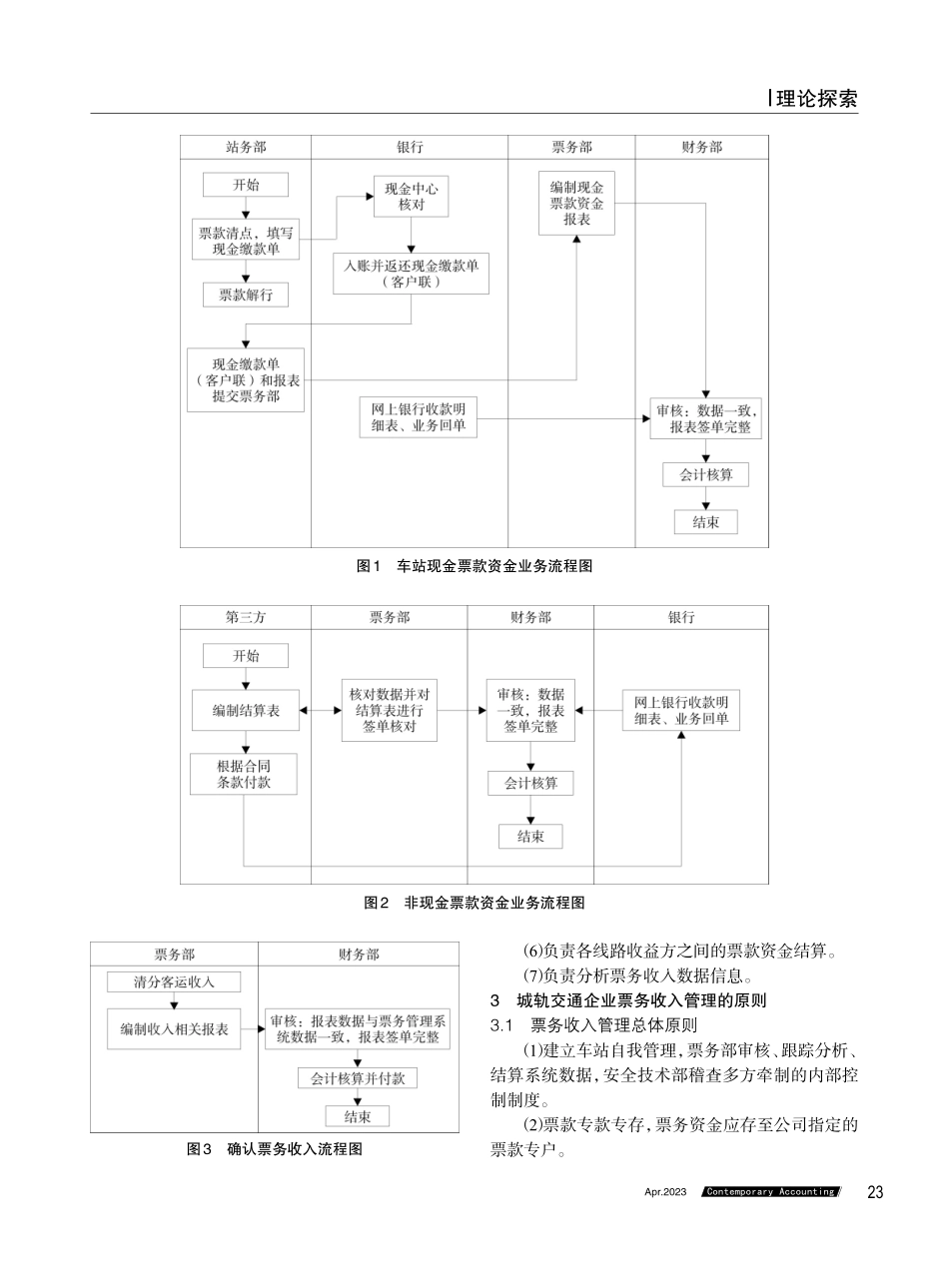

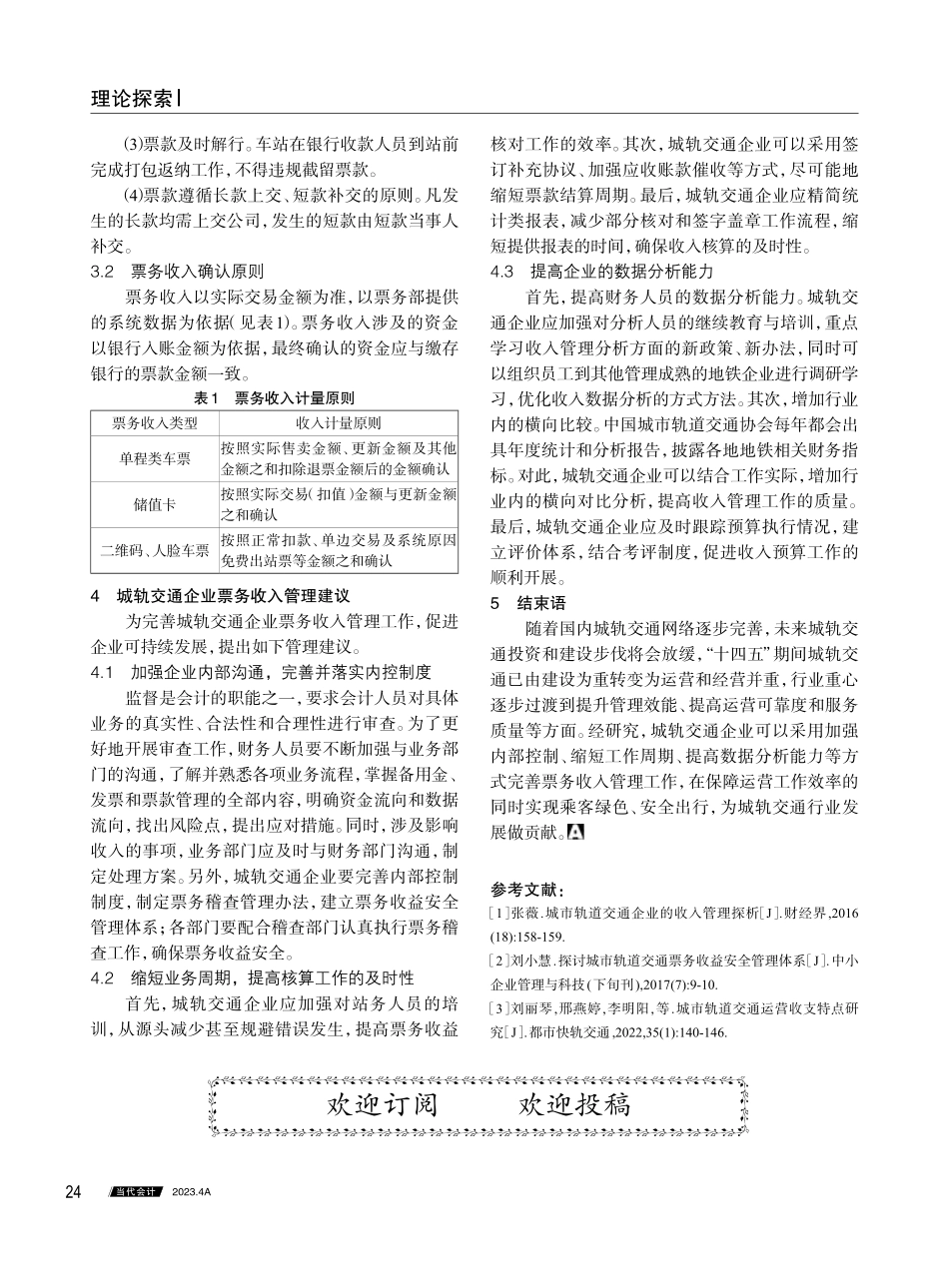

2023.4A当代会计22理论探索城市轨道交通企业票务收入管理研究邓青青贵阳市城市轨道交通运营有限公司摘要:以G市轨道交通1、2号线为例,介绍了轨道交通企业票务收入的业务内容,概述了轨道交通企业票务收入管理的基本任务和原则,提出了轨道交通企业票务收入的管理建议。关键词:城市轨道交通;票务收入;收入管理;内部控制0引言进入21世纪后,我国经济从高速发展转向高质量发展,城市化进程对城市交通的需求日益增加,城市轨道交通运量大、速度快、环保等优点也日渐突出,轨道交通企业迅速发展。截至2022年年底,中国大陆地区共有55个城市开通城市轨道交通(以下简称城轨交通),运营线路308条,运营线路总长度达10287.45千米。“十四五”期间,城轨交通的重点已经由建设工作转变为运营和经营两项工作。票务收入作为城轨交通企业运营的主要收入,是城轨交通企业运营管理的重点工作之一,研究城轨交通票务收入管理具有重要意义。2017年12月28日,G市轨道交通1号线首通段开通运营,2018年12月1日,1号线全线开通初期运营。2021年4月28日,G市轨道交通2号线一期、二期同步开通初期运营,G市轨道交通进入双线换乘时代。G市轨道交通线网运营里程为74.37千米:1号线运营里程为34.83千米,设25座车站;2号线运营里程为39.54千米,设32座车站。以此为例研究城轨交通企业票务收入管理,为其他城市新兴地铁企业提供经验参考。1城轨交通企业票务收入业务内容票务收入是指为乘客提供乘车服务而获取的收入。票务收入涉及的业务主要为归集票款资金和确认客运收入。1.1归集票款资金票款资金主要是指日常运营过程中收到的各类乘客购票款项。票款资金主要分为现金票款资金和乘客采用微信、支付宝等非现金支付方式购票而收取的非现金票款资金。1.1.1归集现金票款资金每日运营结束后,车站客运值班员和值班站长将清点无误的现金票款进行解行。银行现金中心核对站务部提供的现金缴款单和现金票款一致后入账,并将现金缴款单(客户联)返还车站。然后站务部将现金缴款单(客户联)和报表提交票务部,票务部核对现金缴款单和票务管理系统数据一致后出具现金票款资金报表提供给财务部,会计人员对报表数据与银行入账金额进行核算。业务流程详见图1(见下页)。1.1.2归集非现金票款资金非现金票款资金由第三方公司代收,待双方对结算报表进行签字盖章确认后,由第三方公司在合同约定期限内将代收票款资金划拨至G市轨道集团,财务人员核对结算表和银行入账金额后进行账务处...