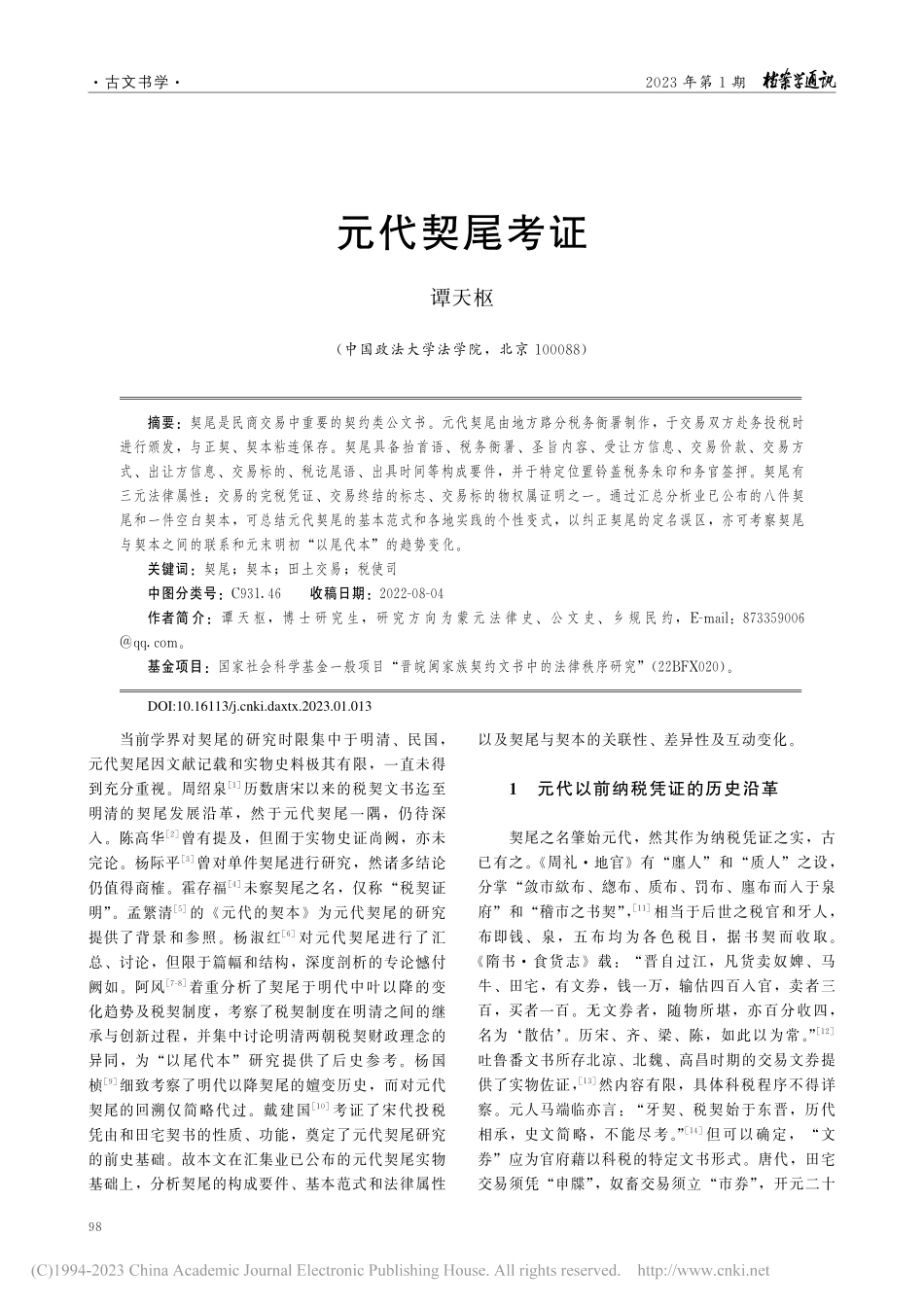

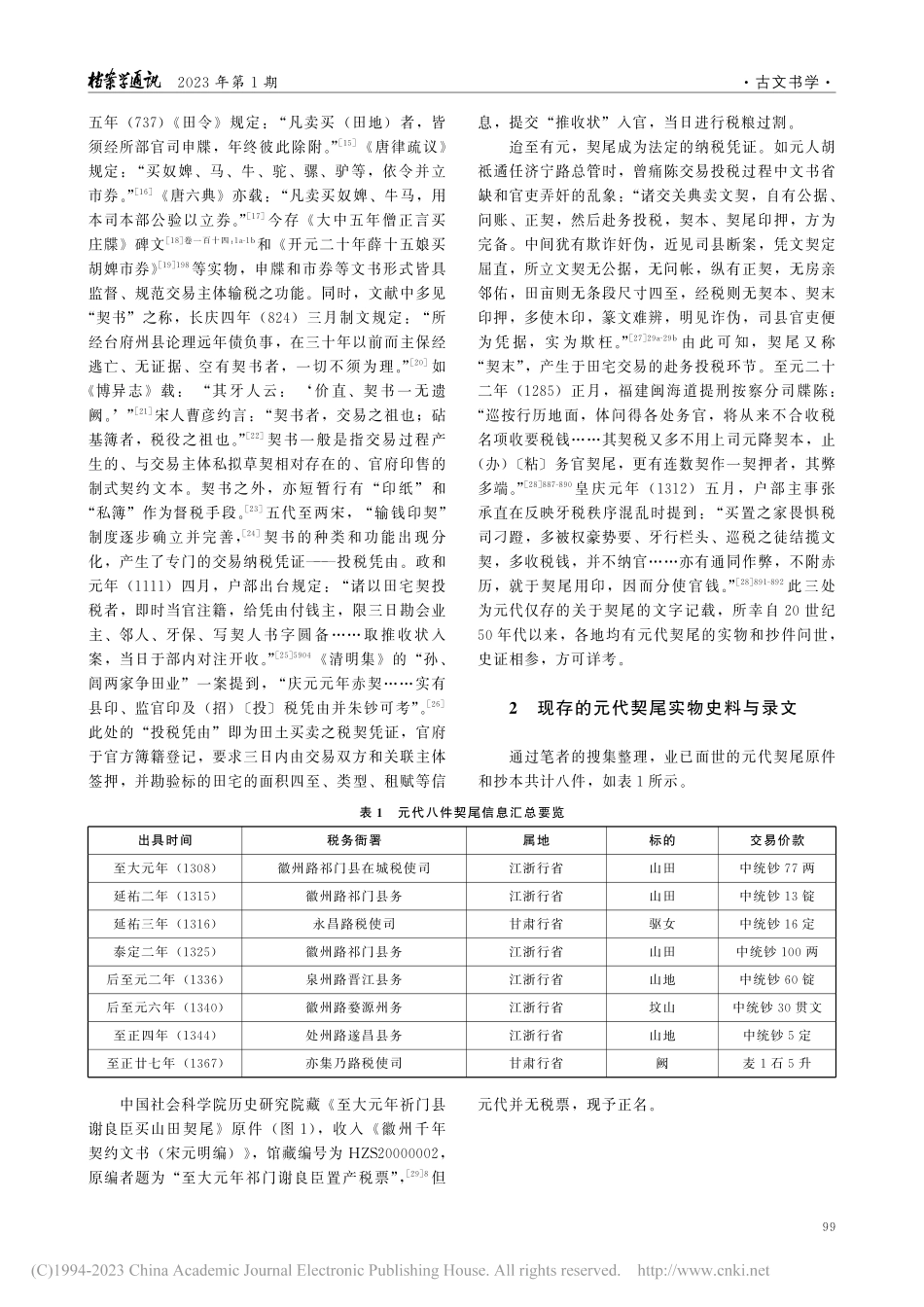

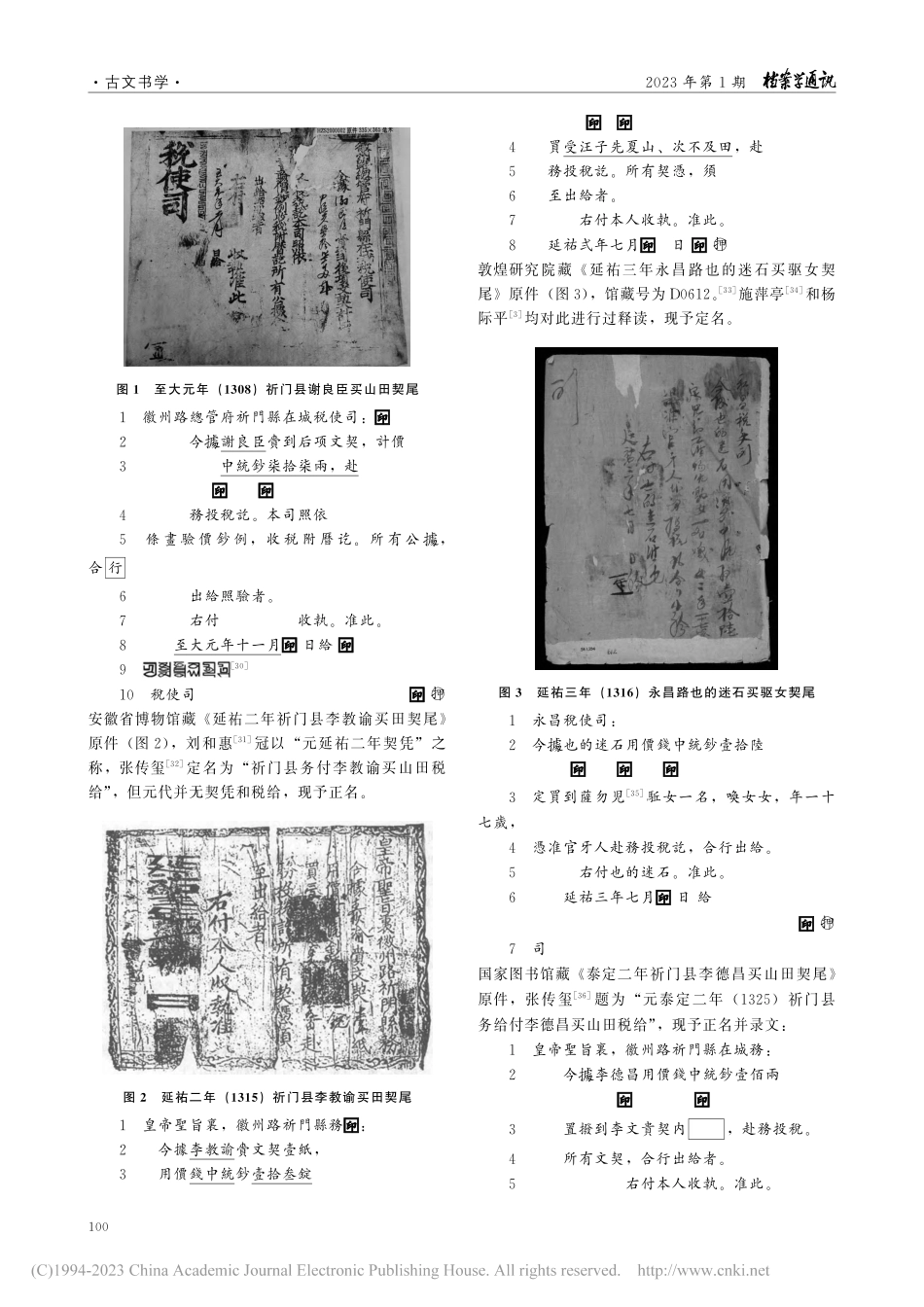

·古文书学·2023年第1期98元代契尾考证谭天枢(中国政法大学法学院,北京100088)摘要:契尾是民商交易中重要的契约类公文书。元代契尾由地方路分税务衙署制作,于交易双方赴务投税时进行颁发,与正契、契本粘连保存。契尾具备抬首语、税务衙署、圣旨内容、受让方信息、交易价款、交易方式、出让方信息、交易标的、税讫尾语、出具时间等构成要件,并于特定位置钤盖税务朱印和务官签押。契尾有三元法律属性:交易的完税凭证、交易终结的标志、交易标的物权属证明之一。通过汇总分析业已公布的八件契尾和一件空白契本,可总结元代契尾的基本范式和各地实践的个性变式,以纠正契尾的定名误区,亦可考察契尾与契本之间的联系和元末明初“以尾代本”的趋势变化。关键词:契尾;契本;田土交易;税使司中图分类号:C931.46收稿日期:2022-08-04作者简介:谭天枢,博士研究生,研究方向为蒙元法律史、公文史、乡规民约,E-mail:873359006@qq.com。基金项目:国家社会科学基金一般项目“晋皖闽家族契约文书中的法律秩序研究”(22BFX020)。当前学界对契尾的研究时限集中于明清、民国,元代契尾因文献记载和实物史料极其有限,一直未得到充分重视。周绍泉[1]历数唐宋以来的税契文书迄至明清的契尾发展沿革,然于元代契尾一隅,仍待深入。陈高华[2]曾有提及,但囿于实物史证尚阙,亦未完论。杨际平[3]曾对单件契尾进行研究,然诸多结论仍值得商榷。霍存福[4]未察契尾之名,仅称“税契证明”。孟繁清[5]的《元代的契本》为元代契尾的研究提供了背景和参照。杨淑红[6]对元代契尾进行了汇总、讨论,但限于篇幅和结构,深度剖析的专论憾付阙如。阿风[7-8]着重分析了契尾于明代中叶以降的变化趋势及税契制度,考察了税契制度在明清之间的继承与创新过程,并集中讨论明清两朝税契财政理念的异同,为“以尾代本”研究提供了后史参考。杨国桢[9]细致考察了明代以降契尾的嬗变历史,而对元代契尾的回溯仅简略代过。戴建国[10]考证了宋代投税凭由和田宅契书的性质、功能,奠定了元代契尾研究的前史基础。故本文在汇集业已公布的元代契尾实物基础上,分析契尾的构成要件、基本范式和法律属性以及契尾与契本的关联性、差异性及互动变化。1元代以前纳税凭证的历史沿革契尾之名肇始元代,然其作为纳税凭证之实,古已有之。《周礼·地官》有“廛人”和“质人”之设,分掌“敛市絘布、緫布、质布、罚布、廛布而入于泉府”和“稽市之书契”,[11]相当于后世之税官和牙人,布即钱、泉,五布均为各色税目,据书契而收取。《隋书...