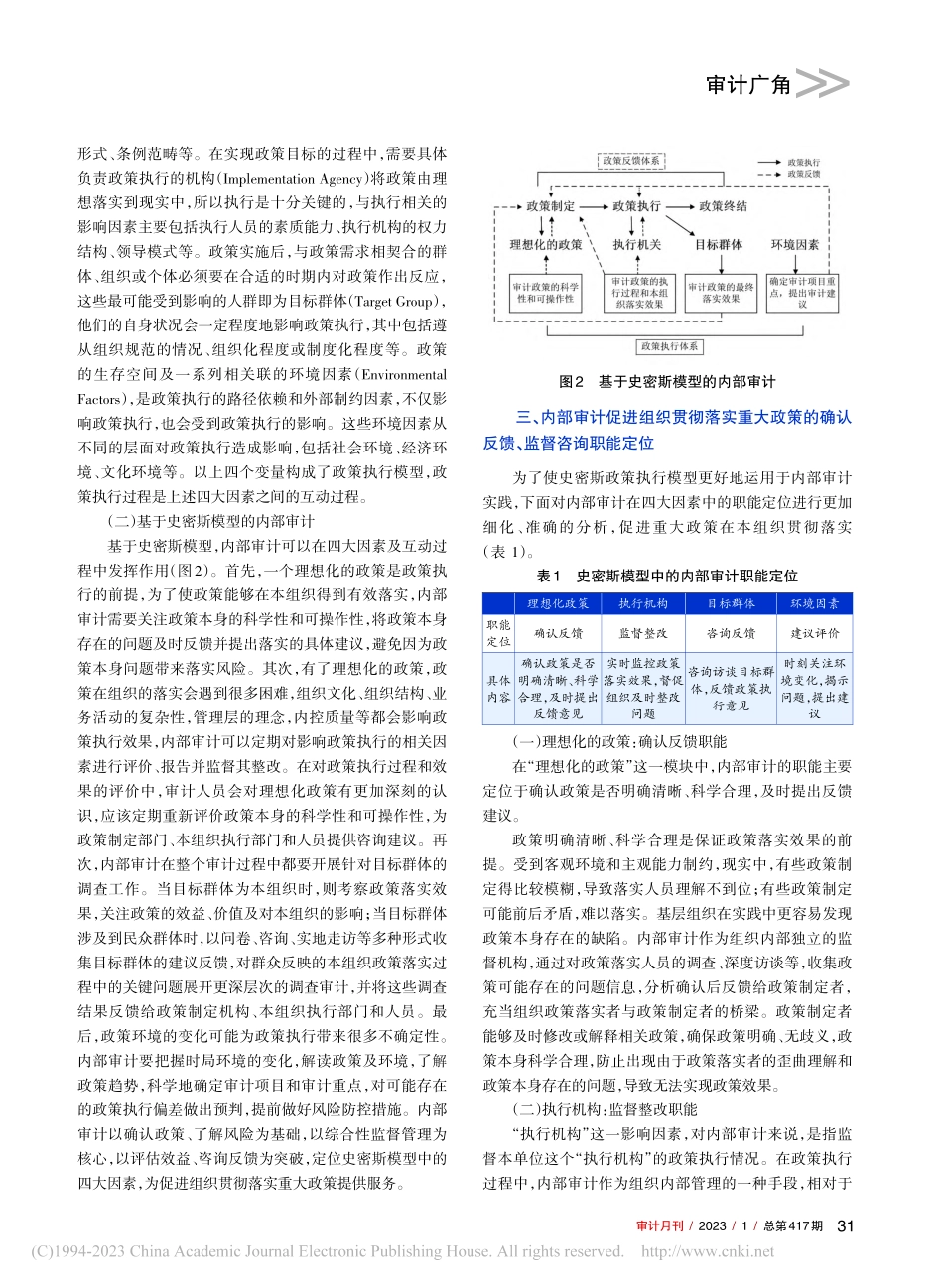

>>审计月刊/2023/1/总第417期内部审计促进组织贯彻落实重大政策的职能定位——基于史密斯模型的分析◆李曼陈悦/南京审计大学政府审计学院陈美君/南京市栖霞区审计局摘要/本文从“政策落实问题”“内部审计本质”“法律规定”等三个方面分析内部审计促进组织贯彻落实重大政策的必要性,并引入政策执行领域的经典模型——史密斯模型,从“理想化的政策”“执行机构”“目标群体”“环境因素”四个方面论证内部审计促进基层组织贯彻落实重大政策中的职能定位,助力党和国家重大政策贯彻落实,最终实现国家治理现代化的宏观目标。关键词/内部审计政策落实史密斯模型引言重大政策落实跟踪审计是对国家重大政策实施情况持续开展的监督评价。实践证明,国家审计有利于促进对公共部门的问责问效、保障政策目标的实现、提升公共部门决策能力以及改进公共部门职能(王士红,2021)。从2015年至今的审计结果公告看,政策的落实问题较为严重,重大建设项目推进缓慢,民生、环保政策贯彻落实不够到位,挪用、套取扶贫资金,扶贫项目效益低下等现象普遍存在(李曼,2021)。实际工作中,重大政策落实跟踪审计涉及面广,内容众多,任务繁重,为了实现审计全覆盖,审计机关必须要采用“单位自查、整改落实、实地核查”的方式,充分发挥内部审计的作用。《审计署关于内部审计工作的规定》(2018)中也指出,对本单位及所属单位贯彻落实国家重大政策情况进行审计是内部审计机构的首要职责。但由于重大政策落实跟踪审计在我国开展时间较短,内部审计介入重大政策落实更是刚刚起步,因此,对其必要性和功能定位等缺少深入研究。加上重大政策本身的重要性,实施过程中涉及的监督主体较多且存在职能交叉,更加需要准确定位内部审计的职能,达到既能实现审计全覆盖,又能提高审计效率,保证审计效果的目标。一、内部审计促进组织贯彻落实重大政策的必要性内部审计的本质属性决定其能够解决部分政策落实问题,相关法律规定为内部审计工作提供了重要保障和支持。因此,本文从“政策落实问题”“内部审计本质”“法律规定”等三个方面分析内部审计促进组织贯彻落实重大政策的必要性。(一)政策落实的“最后一公里”问题需要内部审计政府制定政策和落实政策是国家治理的基本问题,但在实践中,由于政策缺陷、利益驱动以及监管不力等原因,“上有政策、下有对策”的现象频繁发生,选择性执行、变相执行等情况在公共政策的贯彻落实中普遍存在。政策过程的核心难题并非在于政策制...