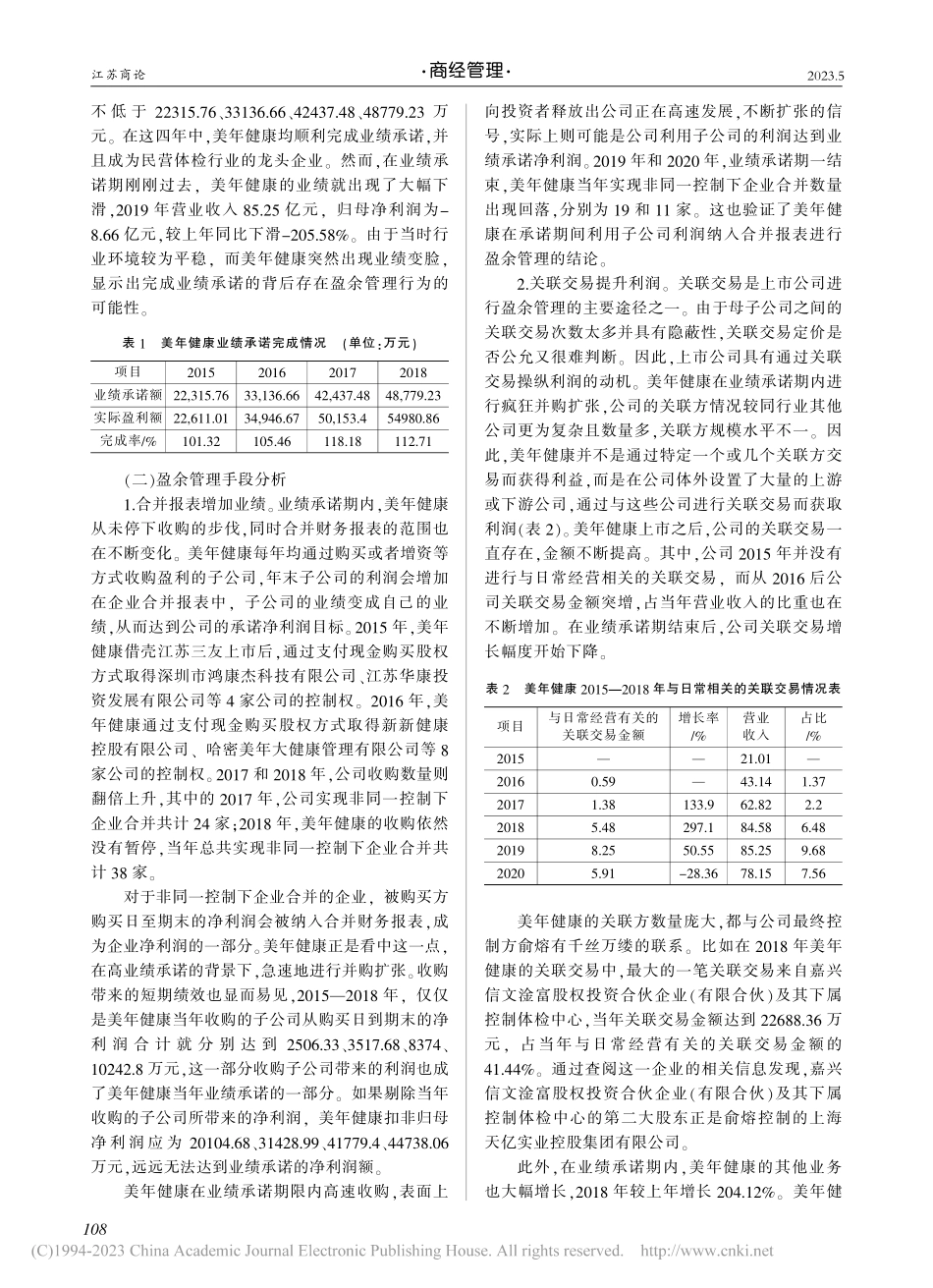

江苏商论2023.5收改日期:2023-03-30作者简介:吕佳良(1998—),女(汉),广西玉林人,广西大学21级会计专硕,在读硕士研究生,研究方向:会计。本文所有作者授权本刊,无偿同意中国知网等网络平台的数字化应用以及《新华文摘》《报刊复印资料》的转载和摘编,如有法律代理和第三方网络平台电子使用应征得本刊的同意。一、研究背景(一)研究目的随着我国并购重组行为的频繁发生,借壳上市也越来越多地进入大众视野。由于借壳上市具有方便快捷的优势,我国许多公司采用借壳方式上市,但是他们的目的并不单纯,更多是为了套现。因此,为了规范市场秩序,2008年,中国证监会要求借壳上市公司做出业绩承诺。从此,业绩承诺常常伴随着企业的并购重组。这样一来,一部分企业为了按时完成所承诺的业绩目标,常常会采用盈余管理手段进行利润调节,导致财务报告的真实性和有效性降低。因此,本文将盈余管理与业绩承诺相结合,以美年健康为例,研究业绩承诺期间企业进行盈余管理的手段以及造成的经济后果。(二)文献回顾近年来学者对业绩承诺进行了大量的研究,主要内容为:(1)业绩承诺的相关研究。业绩承诺是由上市公司和盈利承诺方签订的经济利益契约,补偿方式主要有股份支付或现金支付。业绩补偿承诺协议可以在一定程度上体现企业的并购价值,从而降低企业管理层与外部投资者之间的信息不对称程度,同时提高并购绩效。(2)盈余管理的相关研究。盈余管理是上市公司重要的财务管理办法,实质上是一种调节利润的手段。上市公司进行盈余管理的手段主要有收入与费用的确认、会计政策和会计估计的变更、关联交易、资产减值准备、非经常性损益六个方面。(3)业绩承诺与盈余管理的相关研究。在并购交易中,业绩承诺与盈余管理具有一定的相关性。业绩承诺会导致公司进行盈余管理,进而会增加企业的审计费用。因而,业绩承诺方更可能采用线下项目或者非经常性损益等手段进行盈余管理。从产权性质来看,借壳上市的公司中,无论是民营企业还是国有企业,借壳上市成功后都可能通过盈余管理来调节利润。而非国有企业在借壳上市中面对业绩承诺压力时,盈余管理水平比国有企业更高。二、案例研究(一)案例背景美年大健康产业控股股份有限公司(以下简称“美年健康”)成立于2004年,是中国规模和影响力显著的健康体检与医疗集团,总部位于上海。美年健康以大规模的客户群为基础,凭借大数据云计算以及规范化的服务体系,致力于成为我国最具发展潜力的大型医疗体...