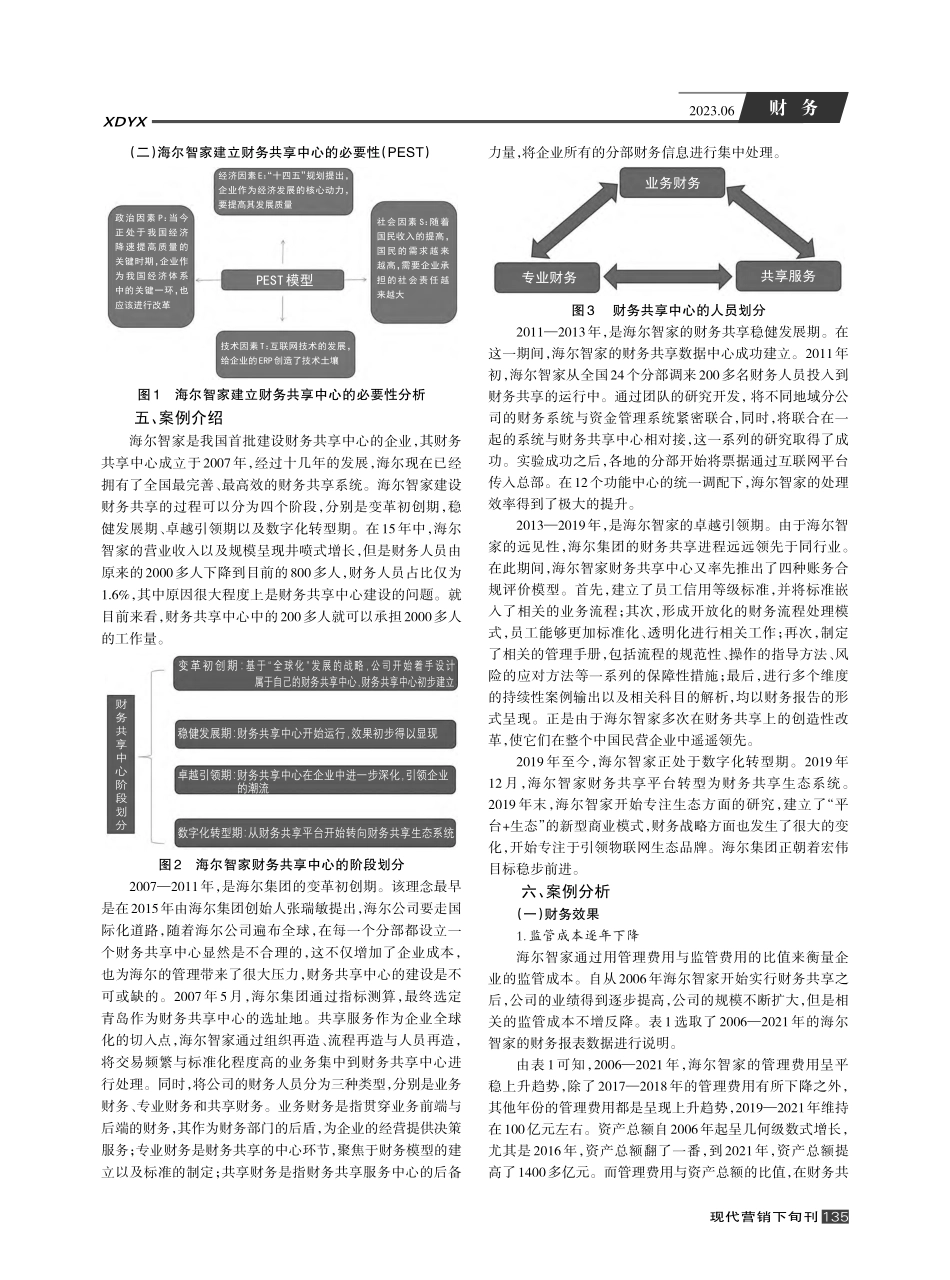

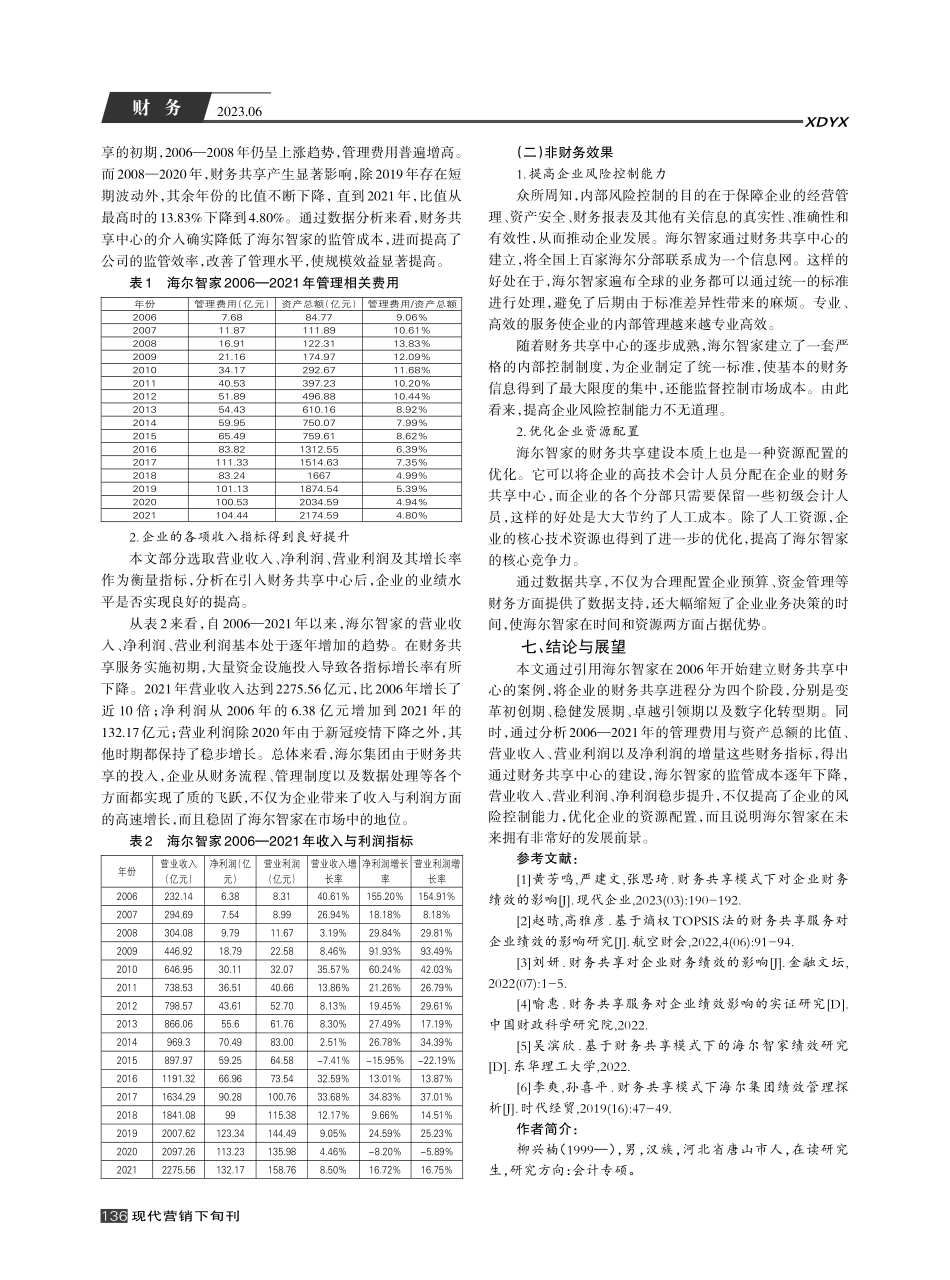

现代营销下旬刊2023.06XDYX财务一、研究背景随着经济的飞速发展和改革开放的逐步深化,我国的经济发展已经完成了以速度为首要目标到以质量为首要目标的转变。“互联网+”的大力发展与逐步深入,使财务共享中心成为企业进行高质量发展绕不开的话题。20世纪80年代,福特公司成为世界上第一家拥有财务共享中心的公司,随后杜邦和通用电气公司也建立了相似机构。2005年,中兴通讯、海尔智家、四川长虹、华为等公司相继引入该模式,从此财务共享服务在我国大型企业中得到广泛实施。截至2021年底,世界500强的大多数公司建立了财务共享中心,其重要作用不言而喻。二、研究意义(一)理论意义目前,学者们的研究主要是围绕着财务共享中心的建设与模式及绩效分别进行案例研究,研究的内容相对独立。很少有专家学者去梳理财务共享中心为动因的企业绩效研究。本文主要通过海尔智家的案例,来研究企业在财务共享模式下,如何促进企业的财务与非财务绩效水平与效果分析。一方面,本文通过深入研究梳理了二者的关系。另一方面,总结出了只有在财务共享中心的模式下,企业的绩效水平才能够达到最高。(二)实践意义一方面,当今社会,我国企业的发展作为经济发展的重要一环,已经进入了发展的“快车道”,但是我国企业较为落后的财务管理模式与高速发展的大背景并不匹配。传统的管理会计模式难以适应如今的大背景,难以适应管理会计以及业财融合的需要,而财务共享模式下的业财融合是一种新型的管理模式,能够实现业务流程的再造,提高财务处理的效率,有效规避企业的财务风险。另一方面,海尔智家在2007年就开始建立自己的财务共享中心,是我国最早建立财务共享中心的企业。经历了变革初创期、稳健发展期,卓越引领目前的数智化转型期之后,已经成为我国财务共享中心的领跑者。基于此,通过对海尔智家案例的研究,可以针对财务共享和业财一体化建设过程中存在问题的企业提供一些新的思路,具有现实意义。三、财务共享的研究现状财务共享的理念最早是在国外提出并得以实践,理念的初衷是为了将企业可重复性的工作由一个部门来统一实施工作,在提供服务的同时共享其组织的人力及物力等资源,从而实现提高企业的管理水平与工作效率的目的(RobertGunn,1993)。后来经过一系列的探索与发展,国际上对财务共享中心有了一个更为明确的定义,即:将企业集团内跨区域、跨组织的资源、业务集中在一起进行处理,以达到提高财务处理效率、降低成本的目的,这是一种新型的财...