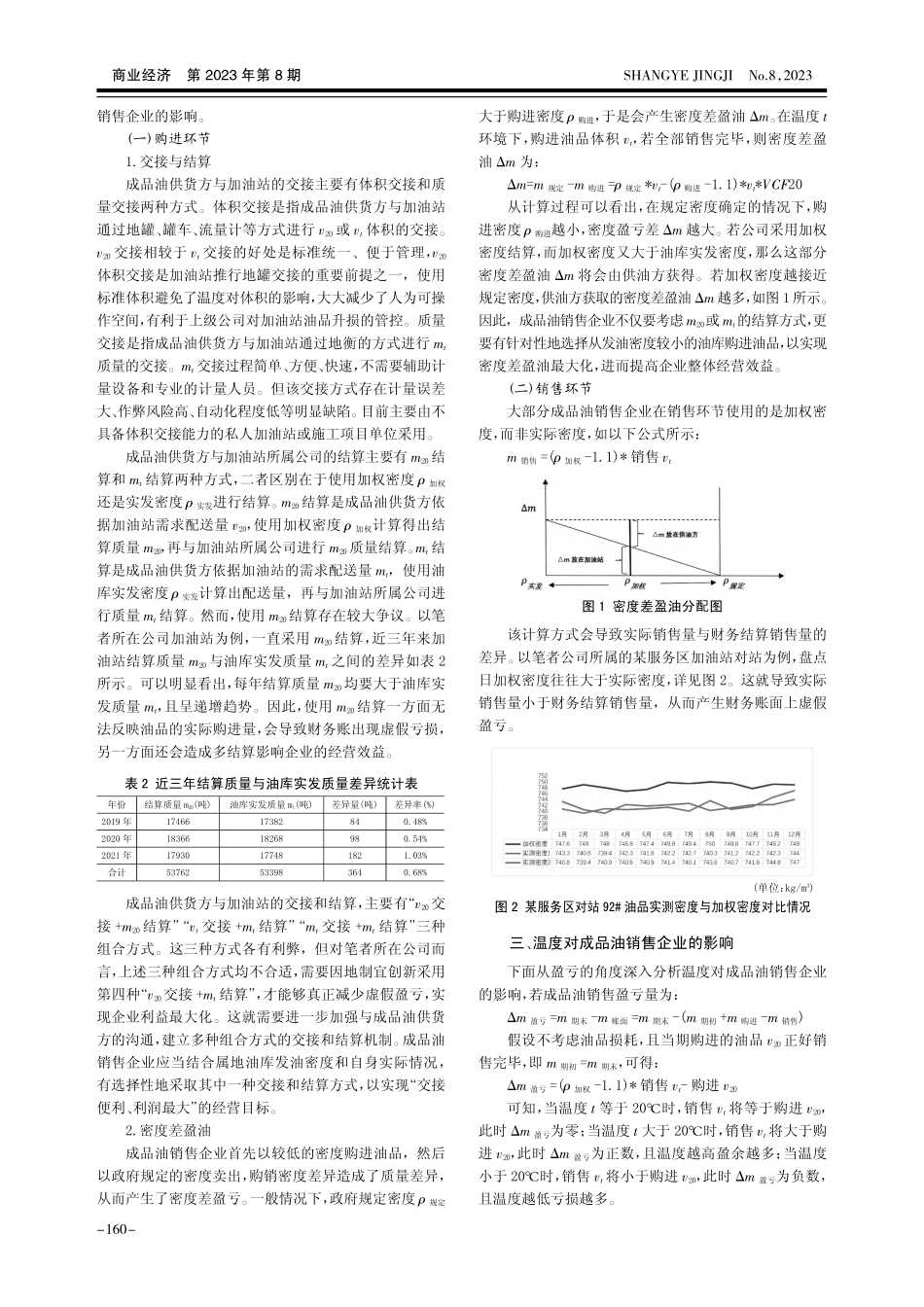

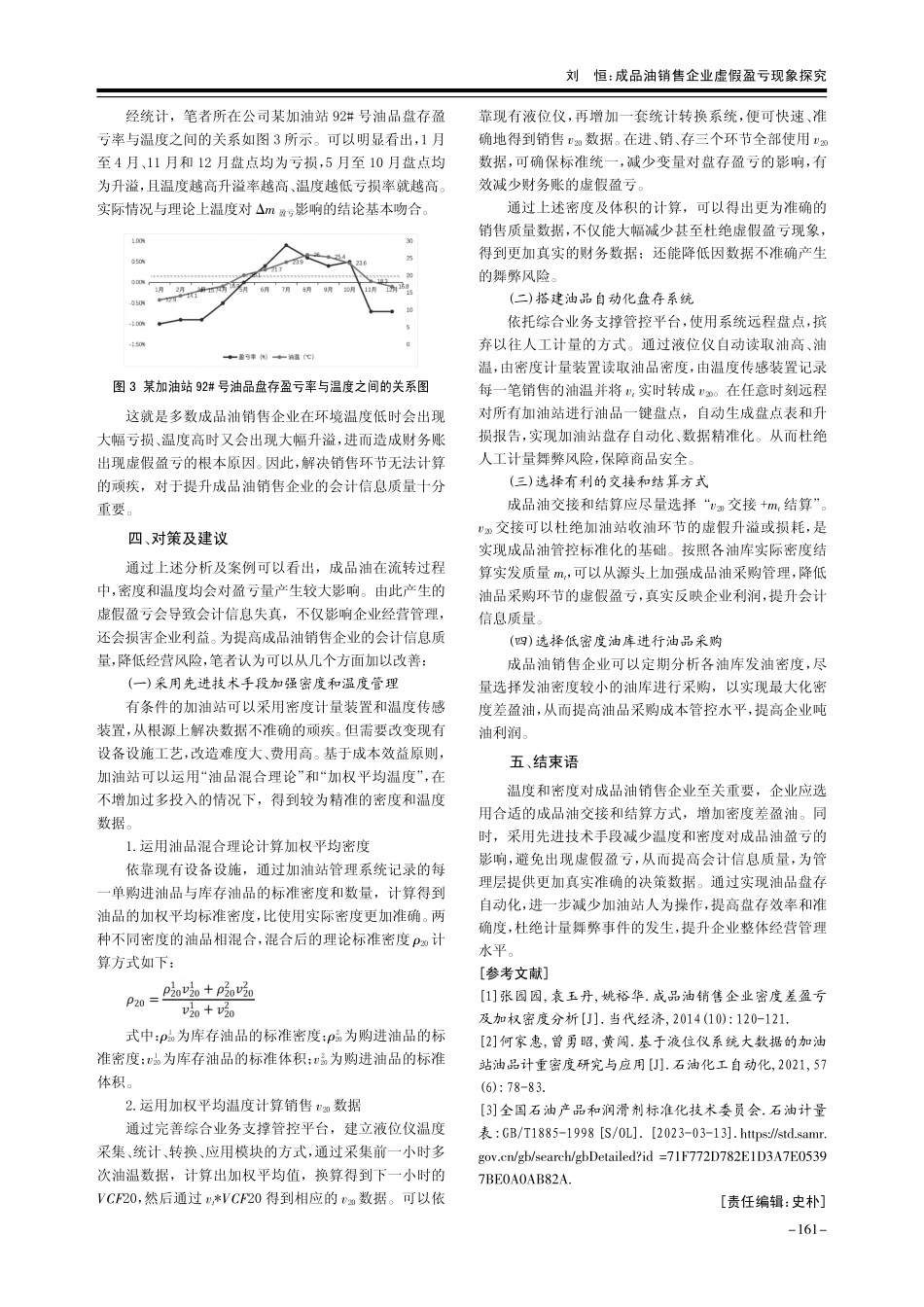

成品油销售企业虚假盈亏现象探究刘恒(中石油四川铁投能源有限责任公司,四川成都610000)[摘要]会计信息质量对企业经营管理具有重要意义,成品油销售企业在油品流转过程中,会因温度和密度的影响,导致财务账面出现“夏季升溢冬季亏损”的虚假盈亏现象。通过对虚假盈亏产生的原因进行深入分析,提出采用先进技术手段加强密度和温度管理,搭建油品自动化盘存系统,选择有利的交接和结算方式,选择低密度油库进行油品采购等相应建议,以化解虚假盈亏、提升会计信息质量,为成品油销售企业提升经营管理水平提供借鉴。[关键词]成品油;虚假盈亏;会计信息质量[中图分类号]F426.22[文献标识码]A[文章编号]1009-6043(2023)08-0159-03[作者简介]刘恒(1975—),四川成都人,硕士研究生,高级会计师,研究方向:财务管理。第2023年第8期(总第564期)商业经济SHANGYEJINGJINo.8,2023TotalNo.564我国对成品油的计量实行双轨制,同时采用质量“吨”和体积“升”两种单位进行计量。成品油销售企业的购进是按质量进行结算,而加油站零售是按体积与客户结算,并且在进销存环节中受到温度、密度等多个因素影响,数据难以精准把控,标准又不统一,从而产生虚假盈亏和密度差盈亏。虚假盈亏现象的产生,一方面会导致会计信息质量失真,另一方面还会导致舞弊行为,损害企业利益。因此,对成品油销售企业的虚假盈亏现象进行深入分析具有重要意义。一、成品油盈亏核算方式成品油销售企业按照质量“吨”进行财务结算,而加油站是按体积“升”进行出机销售。油品体积会受到温度影响,根据“油品质量=密度*体积”,就会出现“夏季升溢冬季亏损”的特殊现象。(一)术语及定义(二)盈亏量计算以成品油销售企业为例,分别对成品油的盈亏、购销、库存等关键数据的计算进行分析:销售盈亏量由盘存日油罐实际库存量m期末减去账面库存量m账面计算得出。账面库存量m账面由上个盘存日期末库存量作为m期初加上本周期内油品购进量m购进减去销售量m销售得出。即:Δm盈亏=m期末-m账面=m期末-(m期初+m购进-m销售)1.期初库存量成品油付油环节在空气中进行,会受到空气浮力的影响。在计算油品数量时,应修正空气浮力后,再乘以标准体积就得到油品在空气中的质量。即:m期末=(ρ20-1.1)*vt*VCF20其中:ρ20通过计量油罐试温和视密得到,vt通过油高查油罐容表得出罐存油实际体积,VCF20通过标准密度ρ20和油温t查表得到。2.购进量与销售量以笔者所在公司为例,用各油库加权平均密度ρ加权进...