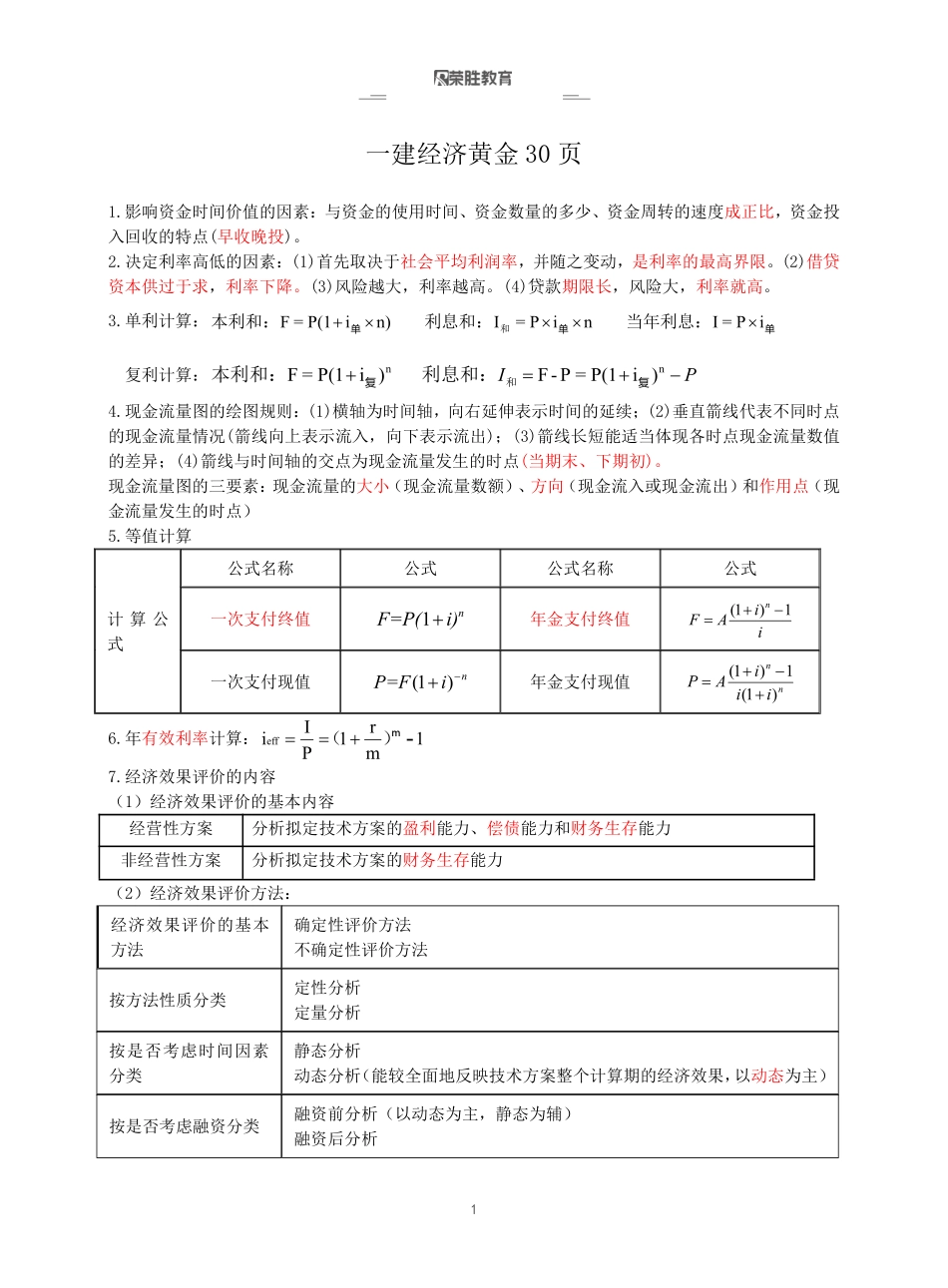

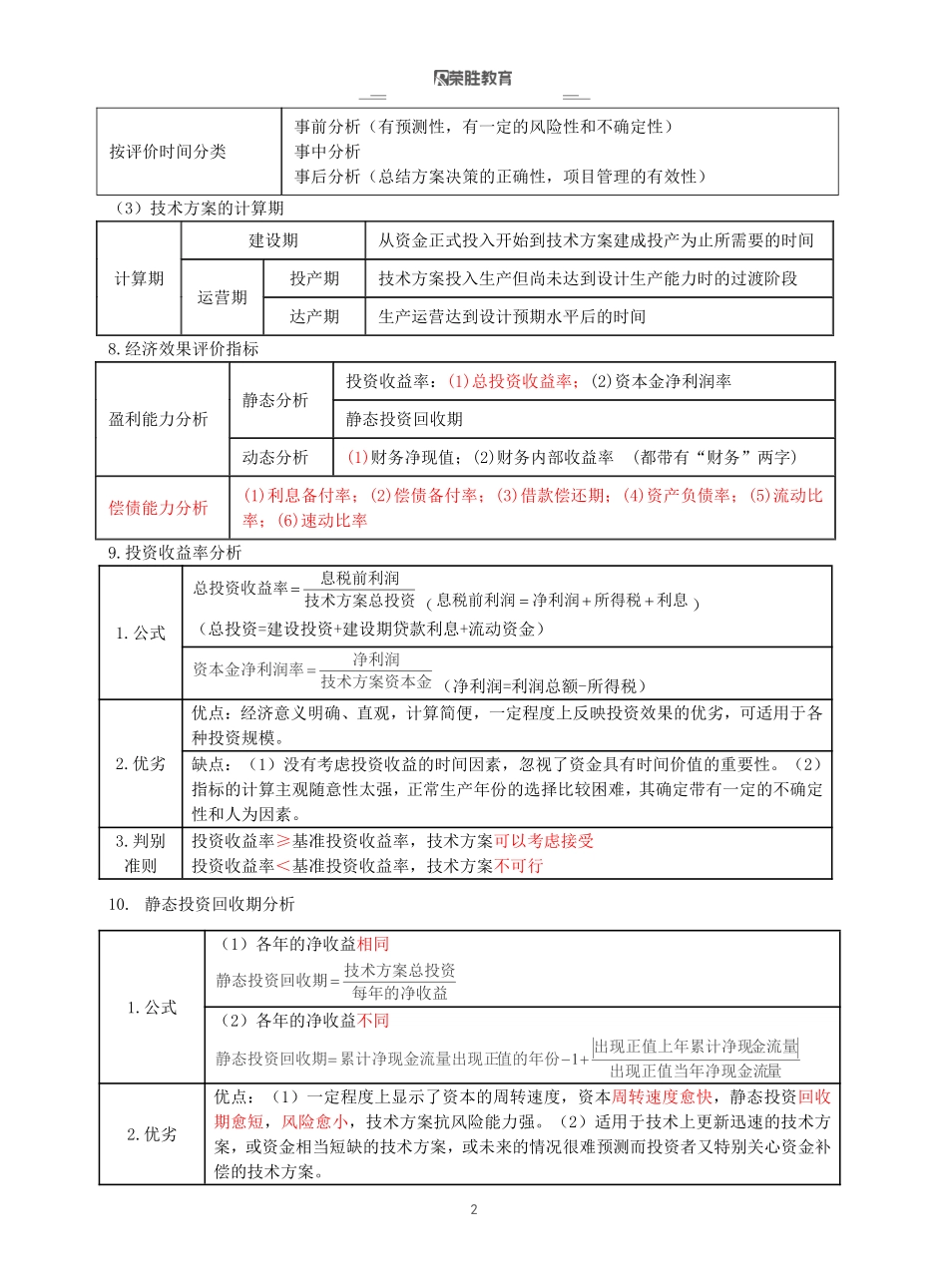

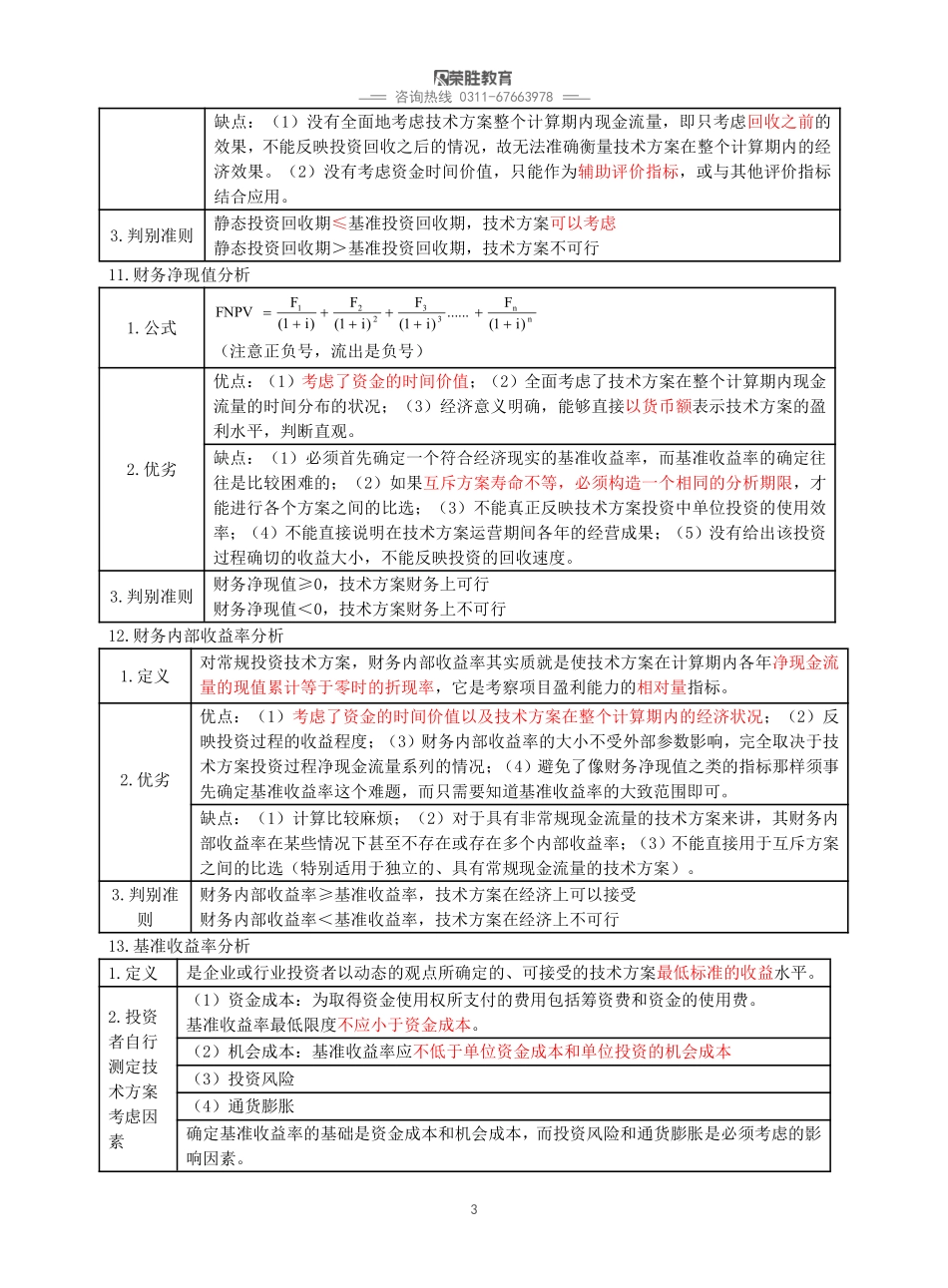

1一建经济黄金30页1.影响资金时间价值的因素:与资金的使用时间、资金数量的多少、资金周转的速度成正比,资金投入回收的特点(早收晚投)。2.决定利率高低的因素:(1)首先取决于社会平均利润率,并随之变动,是利率的最高界限。(2)借贷资本供过于求,利率下降。(3)风险越大,利率越高。(4)贷款期限长,风险大,利率就高。3.单利计算:单单单iP=IniP=In)iP(1=F当年利息:利息和:本利和:和复利计算:PIn复n复)iP(1=P-F)iP(1=F和利息和:本利和:4.现金流量图的绘图规则:(1)横轴为时间轴,向右延伸表示时间的延续;(2)垂直箭线代表不同时点的现金流量情况(箭线向上表示流入,向下表示流出);(3)箭线长短能适当体现各时点现金流量数值的差异;(4)箭线与时间轴的交点为现金流量发生的时点(当期末、下期初)。现金流量图的三要素:现金流量的大小(现金流量数额)、方向(现金流入或现金流出)和作用点(现金流量发生的时点)5.等值计算计算公式公式名称公式公式名称公式一次支付终值ni)F=P(1年金支付终值iiAFn1)1(一次支付现值niP=F)1(年金支付现值nniiiAP)1(1)1(6.年有效利率计算:1mr1PIieff-m)(7.经济效果评价的内容(1)经济效果评价的基本内容经营性方案分析拟定技术方案的盈利能力、偿债能力和财务生存能力非经营性方案分析拟定技术方案的财务生存能力(2)经济效果评价方法:经济效果评价的基本方法确定性评价方法不确定性评价方法按方法性质分类定性分析定量分析按是否考虑时间因素分类静态分析动态分析(能较全面地反映技术方案整个计算期的经济效果,以动态为主)按是否考虑融资分类融资前分析(以动态为主,静态为辅)融资后分析2按评价时间分类事前分析(有预测性,有一定的风险性和不确定性)事中分析事后分析(总结方案决策的正确性,项目管理的有效性)(3)技术方案的计算期计算期建设期从资金正式投入开始到技术方案建成投产为止所需要的时间运营期投产期技术方案投入生产但尚未达到设计生产能力时的过渡阶段达产期生产运营达到设计预期水平后的时间8.经济效果评价指标盈利能力分析静态分析投资收益率:(1)总投资收益率;(2)资本金净利润率静态投资回收期动态分析(1)财务净现值;(2)财务内部收益率(都带有“财务”两字)偿债能力分析(1)利息备付率;(2)偿债备付率;(3)借款偿还期;(4)资产负债率;(5)流动比率;(6)速动比率9.投资收益率分析1.公式技术方案总投资息税前利润总投资收益率...