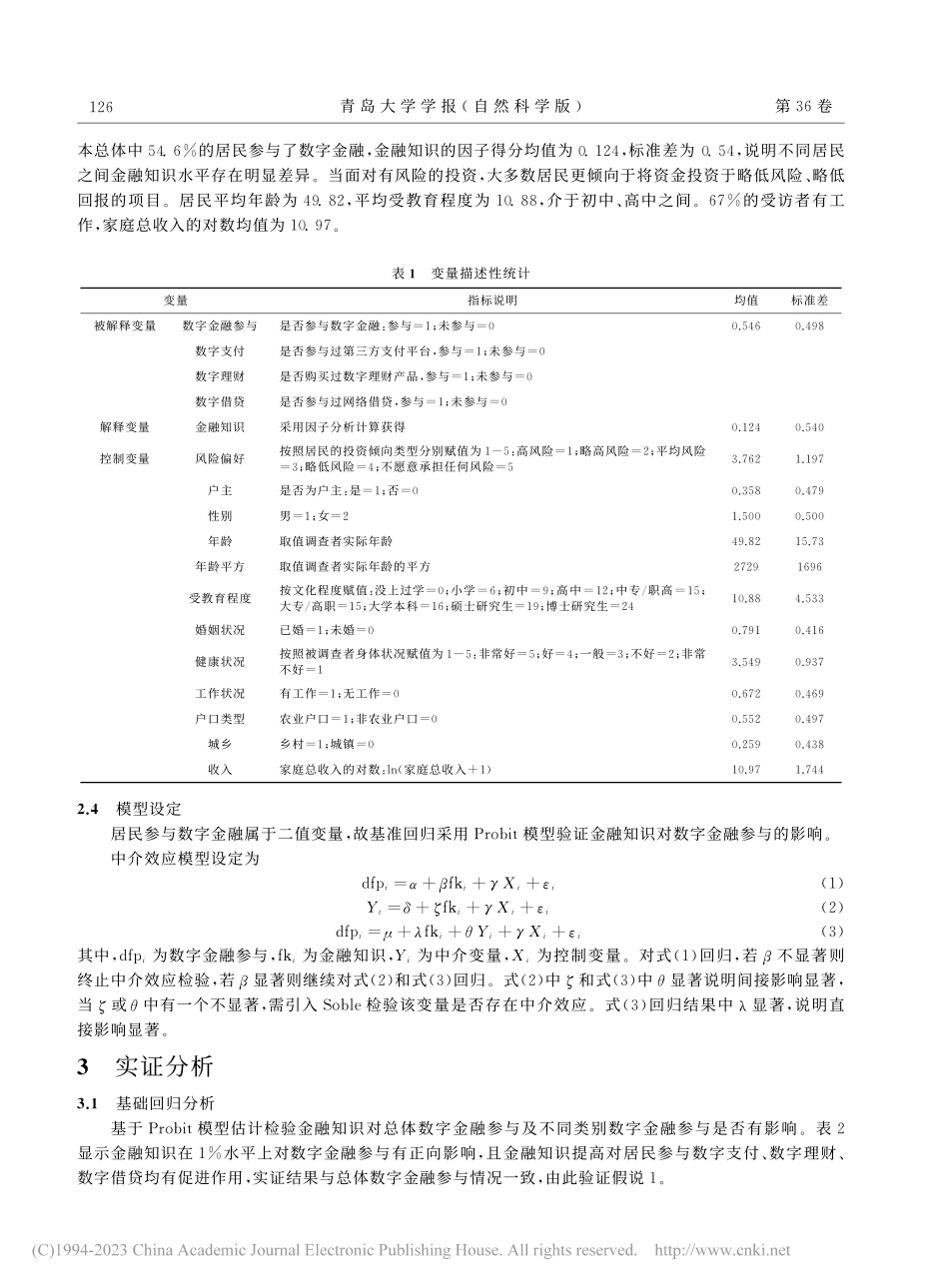

第36卷第1期2023年02月青岛大学学报(自然科学版)JOURNALOFQINGDAOUNIVERSITY(NaturalScienceEdition)Vol.36No.1Feb.2023文章编号:1006-1037(2023)01-0124-07doi:10.3969/j.issn.1006-1037.2023.01.20金融知识对居民数字金融参与的影响效应研究刘心怡,张旭(青岛大学经济学院,青岛266061)摘要:基于2015年、2017年、2019年中国家庭金融调查(ChinaHouseholdFinanceSurvey,CHFS)的面板数据,采用二元选择模型Probit方法和中介效应模型,探究金融知识对居民数字金融参与的影响。研究结果表明,金融知识对居民参与数字金融具有促进作用,对于西部地区、城镇家庭和中高收入群体的影响效应更加显著。中介效应模型估计结果表明,金融知识通过降低家庭现金存款占总资产比率、资产负债率对居民参与数字金融行为产生影响。建议多渠道普及金融知识,完善数字金融服务平台,优化家庭资产配置以提高居民数字金融参与。关键词:金融知识;数字金融参与;影响效应;中介机制中图分类号:F832.1文献标志码:A收稿日期:2022-07-13基金项目:全国统计科学研究项目(批准号:2021LY041)资助。通信作者:张旭,男,博士,教授,主要研究方向为金融发展理论与政策,比较金融制度。E-mail:qddxzhangxu@163.com数字金融泛指传统金融机构与互联网公司利用数字技术提供的支付、投资、融资和其他新型金融服务[1]。央行发布的《金融科技发展规划(2022—2025年)》明确提出要将数字元素与金融服务相融合,推动金融服务的数字化转型,中国数字金融进入高速发展时期[2]。相较于传统金融,数字金融产品与服务具有覆盖广、门槛低、流动性高、收益好的优势[3],可有效促进区域创新效率[4],推动城乡融合发展[5]。金融信息多样化,信息筛选和风险评估困难致使家庭使用数字产品的可能性降低[6]。研究发现,超过一半的家庭表示不愿意使用数字金融产品,其原因是缺乏相关知识而无法确定应购买何种产品[7]。通过金融知识普及可以提升数字金融行为的响应概率和响应广度[8],有效释放家庭财务需求,减少家庭金融排斥[9],降低低风险、低回报的理财产品比重[10]。综上,现...