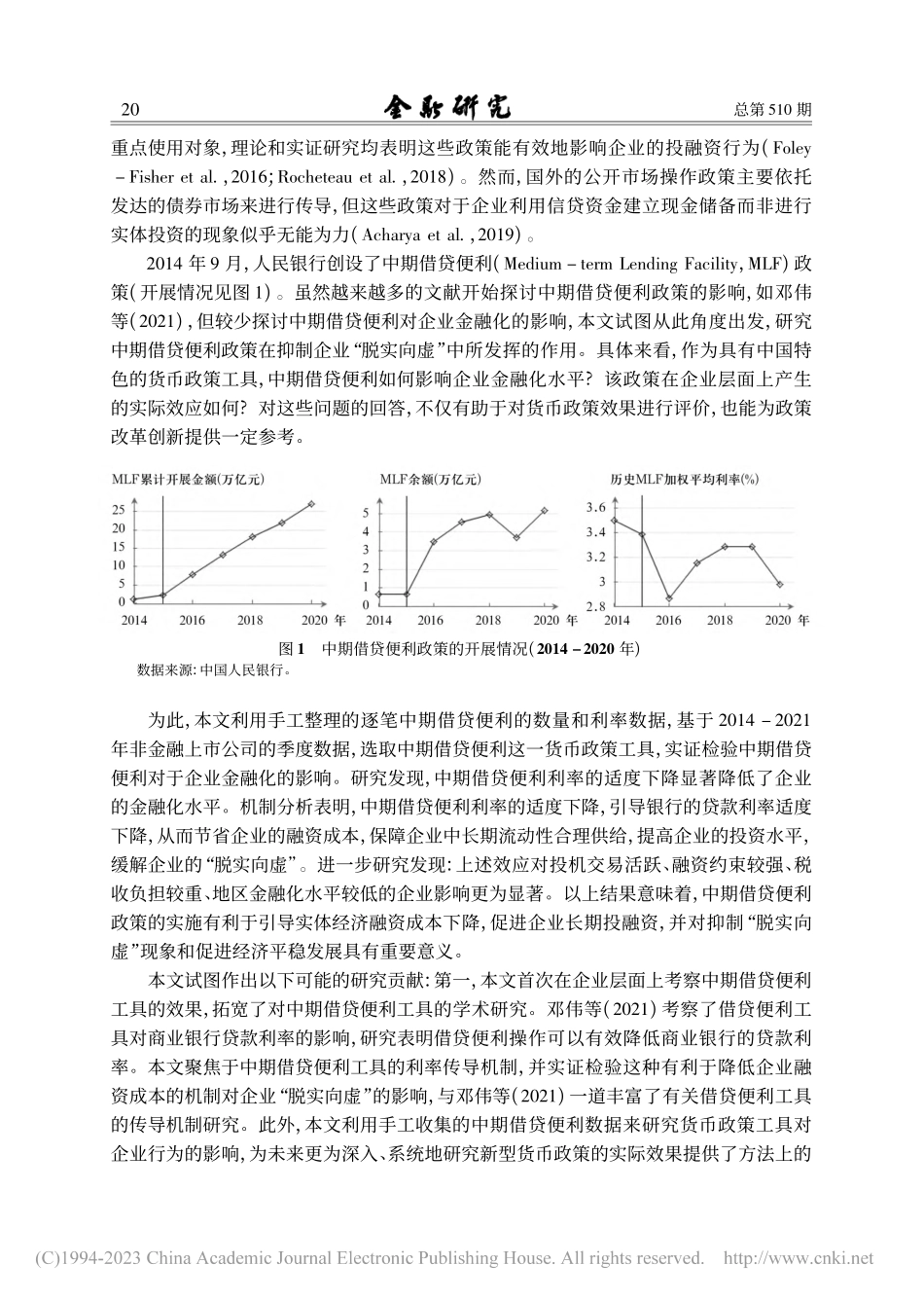

2022年第12期(总第510期)No.12,2022GeneralNo.51019收稿日期:2021-09-16作者简介:李增福,经济学博士,教授,华南师范大学经济与管理学院,E-mail:lizengfu@126.com.李铭杰,博士研究生,华南师范大学经济与管理学院,E-mail:hellodoc2@163.com.汤旭东(通讯作者),经济学博士,副教授,华南理工大学工商管理学院,E-mail:txd@scut.edu.cn.*本文感谢国家社会科学基金项目(19BGL057)的资助。感谢匿名审稿人的宝贵意见,文责自负。货币政策改革创新是否有利于抑制企业“脱实向虚”?———基于中期借贷便利政策的证据李增福李铭杰汤旭东(华南师范大学经济与管理学院,广东广州510006;华南理工大学工商管理学院,广东广州510641)摘要:本文利用手工整理的我国中期借贷便利的数量和利率数据,匹配2014-2021年我国上市公司数据,考察中期借贷便利政策对企业金融化的影响。结果表明,中期借贷便利利率的适度下降显著降低了企业金融化水平。进一步研究发现,中期借贷便利政策对投机交易活跃、融资约束较强、税收负担较重、地区金融化水平较低的企业影响更为显著;其作用机理在于,中期借贷便利利率适度下降,会引导银行贷款利率适度下降,从而降低企业融资成本,保障企业中长期流动性合理供给,提高企业投资水平,缓解企业“脱实向虚”。本文从企业金融化角度分析了货币政策传导效果,有助于厘清货币政策改革创新产生的经济效应及作用机理,对中国式现代化新征程中如何更好地进行总需求管理具有一定参考意义。关键词:货币政策;中期借贷便利;企业金融化;“脱实向虚”JEL分类号:C33,G28,G31文献标识码:A文章编号:1002-7246(2022)12-0019-17一、引言面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,寻找何种合适的货币政策工具来有效引导企业投资实体经济,缓解“脱实向虚”现象,成为一个既有理论意义又有实际意义的重要议题。2008年国际金融危机之后,公开市场操作成为发达国家的20总第510期重点使用对象,理论和实证研究均表明这些政策能有效地影响企业的投融资行为(Foley-Fisheretal.,2016;Rocheteauetal.,2018)。然而,国外的公开市场操作政策主要依托发达的债券市场来进行传导,但这些政策对于企业利用信贷资金建立现金储备而非进行实体投资的现象似乎无能为力(Acharyaetal.,2019)。2014年9月,人民银行创设了中期借贷便利(Medium-termLendingFacility,MLF)政策(开展情况见图1)。虽然越来越多的文献开始探讨中期借贷便利政策的影...