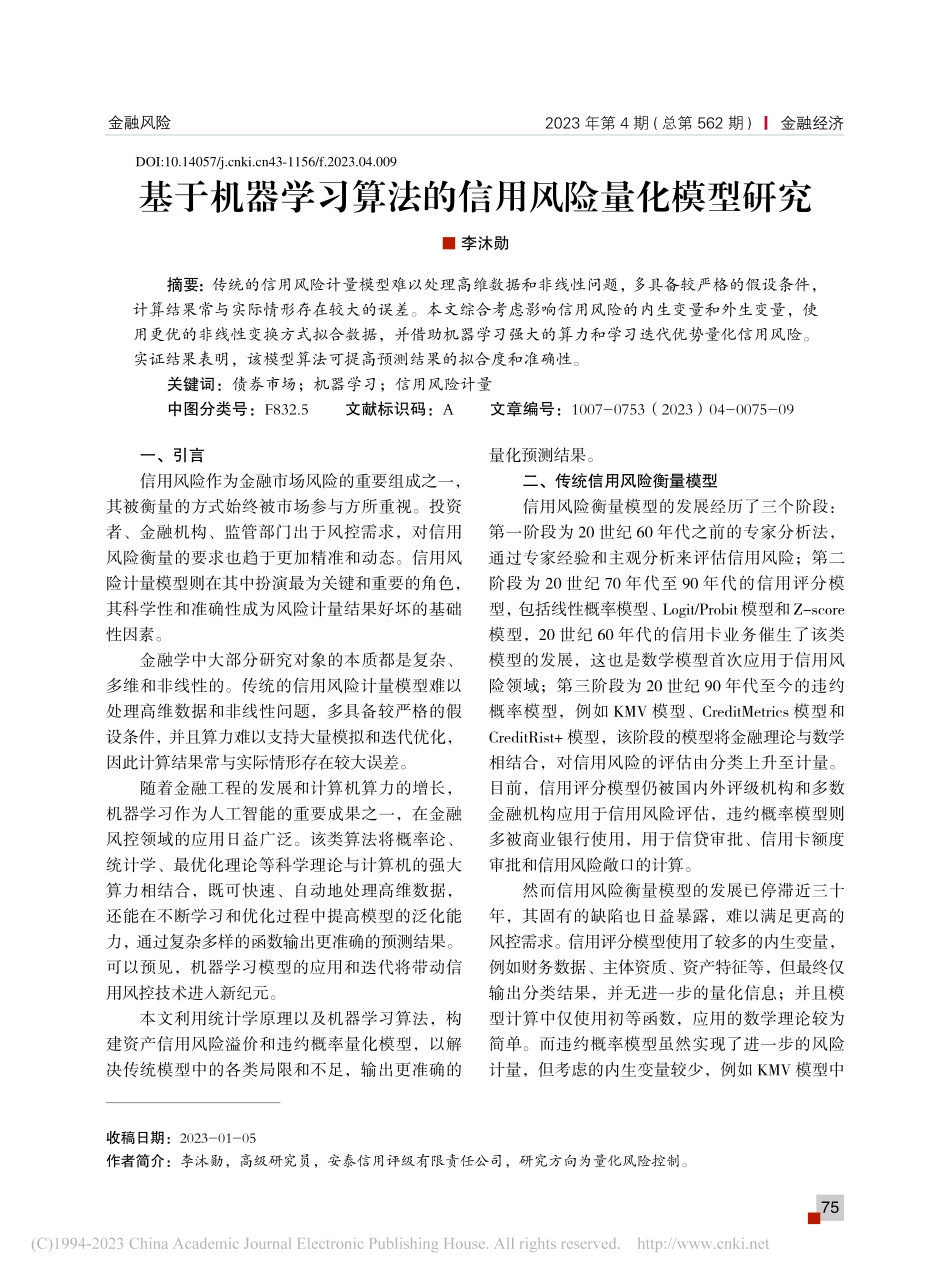

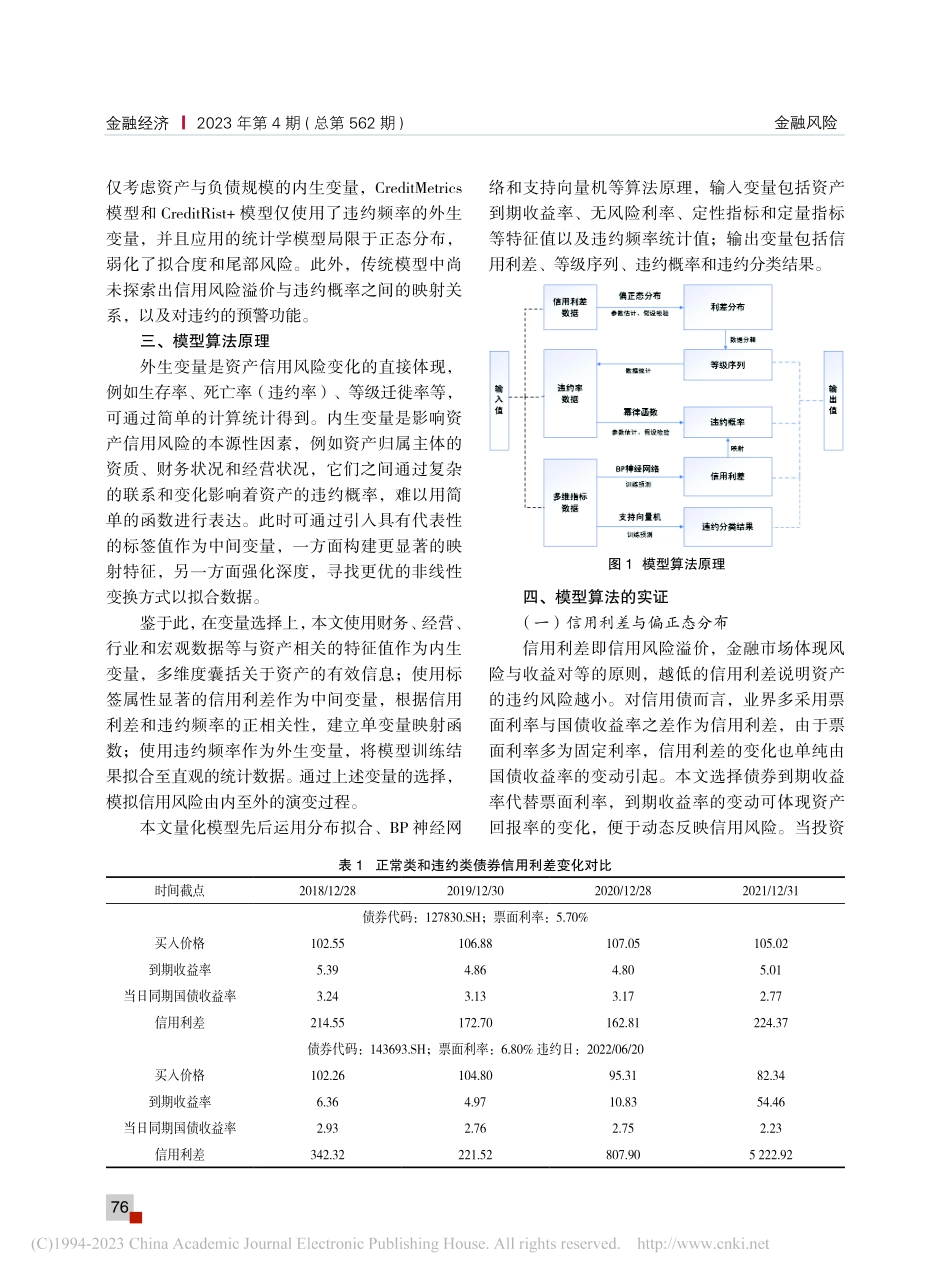

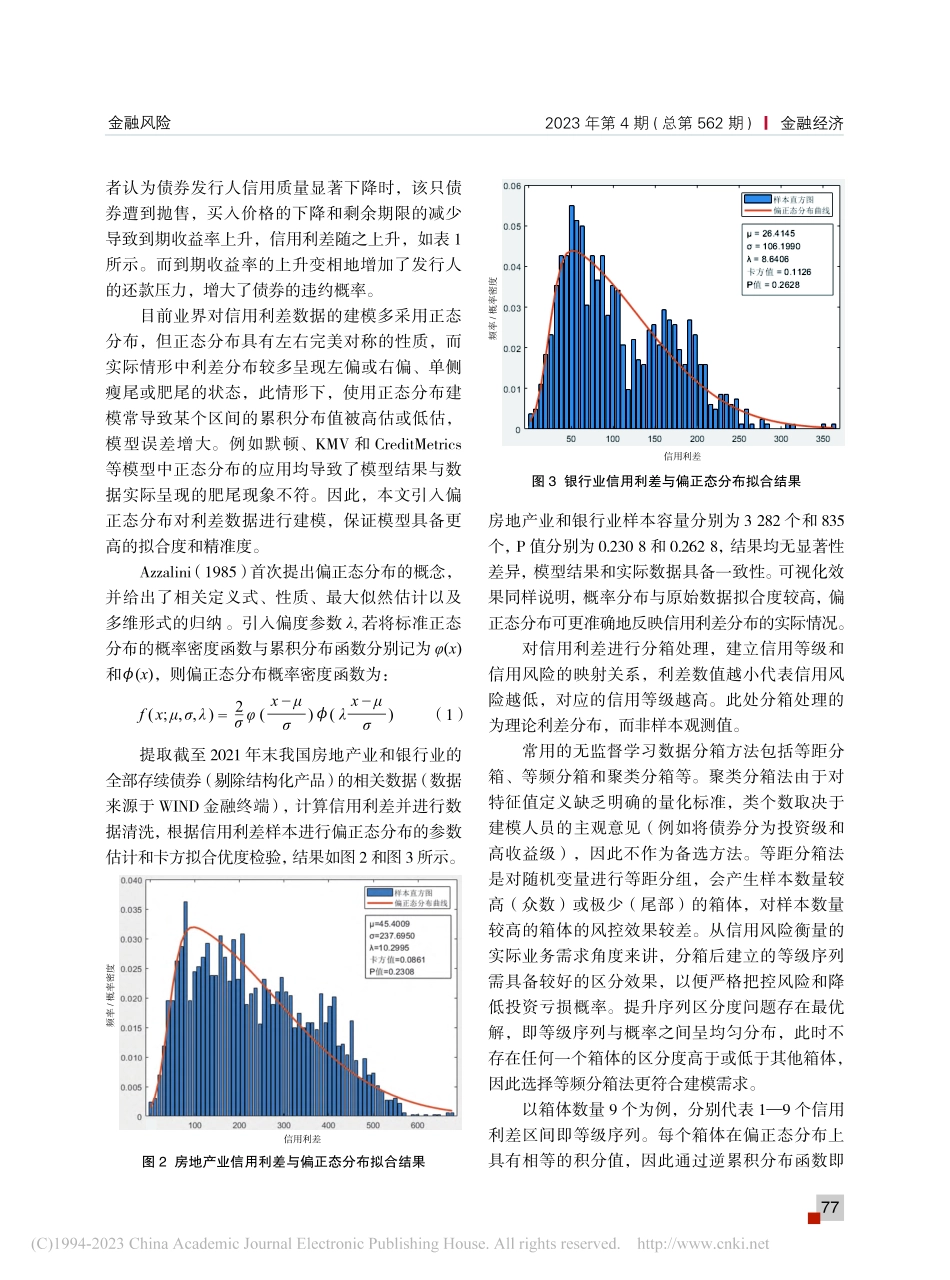

金融风险金融经济2023年第4期(总第562期)75一、引言信用风险作为金融市场风险的重要组成之一,其被衡量的方式始终被市场参与方所重视。投资者、金融机构、监管部门出于风控需求,对信用风险衡量的要求也趋于更加精准和动态。信用风险计量模型则在其中扮演最为关键和重要的角色,其科学性和准确性成为风险计量结果好坏的基础性因素。金融学中大部分研究对象的本质都是复杂、多维和非线性的。传统的信用风险计量模型难以处理高维数据和非线性问题,多具备较严格的假设条件,并且算力难以支持大量模拟和迭代优化,因此计算结果常与实际情形存在较大误差。随着金融工程的发展和计算机算力的增长,机器学习作为人工智能的重要成果之一,在金融风控领域的应用日益广泛。该类算法将概率论、统计学、最优化理论等科学理论与计算机的强大算力相结合,既可快速、自动地处理高维数据,还能在不断学习和优化过程中提高模型的泛化能力,通过复杂多样的函数输出更准确的预测结果。可以预见,机器学习模型的应用和迭代将带动信用风控技术进入新纪元。本文利用统计学原理以及机器学习算法,构建资产信用风险溢价和违约概率量化模型,以解决传统模型中的各类局限和不足,输出更准确的量化预测结果。二、传统信用风险衡量模型信用风险衡量模型的发展经历了三个阶段:第一阶段为20世纪60年代之前的专家分析法,通过专家经验和主观分析来评估信用风险;第二阶段为20世纪70年代至90年代的信用评分模型,包括线性概率模型、Logit/Probit模型和Z-score模型,20世纪60年代的信用卡业务催生了该类模型的发展,这也是数学模型首次应用于信用风险领域;第三阶段为20世纪90年代至今的违约概率模型,例如KMV模型、CreditMetrics模型和CreditRist+模型,该阶段的模型将金融理论与数学相结合,对信用风险的评估由分类上升至计量。目前,信用评分模型仍被国内外评级机构和多数金融机构应用于信用风险评估,违约概率模型则多被商业银行使用,用于信贷审批、信用卡额度审批和信用风险敞口的计算。然而信用风险衡量模型的发展已停滞近三十年,其固有的缺陷也日益暴露,难以满足更高的风控需求。信用评分模型使用了较多的内生变量,例如财务数据、主体资质、资产特征等,但最终仅输出分类结果,并无进一步的量化信息;并且模型计算中仅使用初等函数,应用的数学理论较为简单。而违约概率模型虽然实现了进一步的风险计量,但考虑的内生变量较少,例如KMV模型中基于机器学习算法的信用风险...