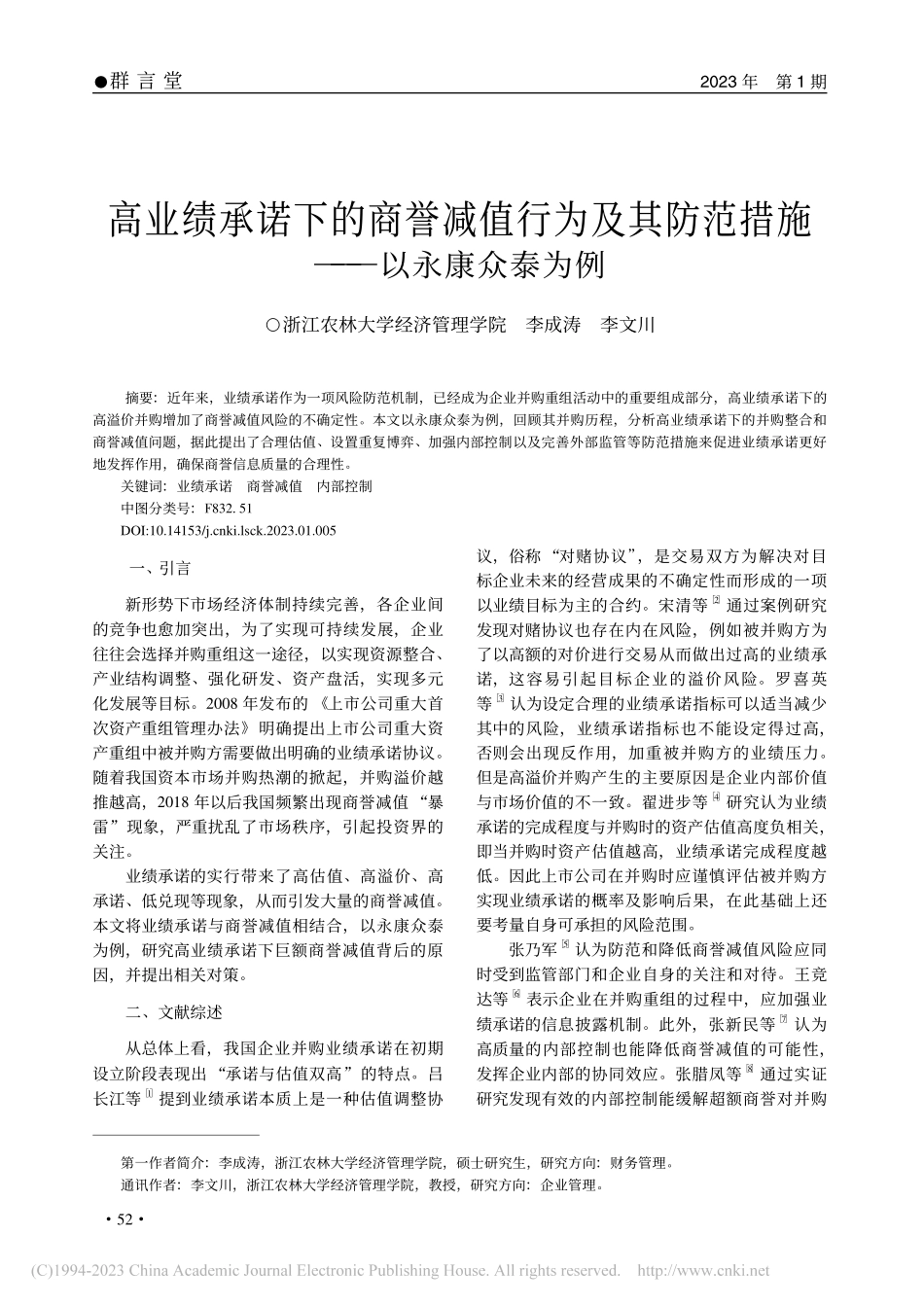

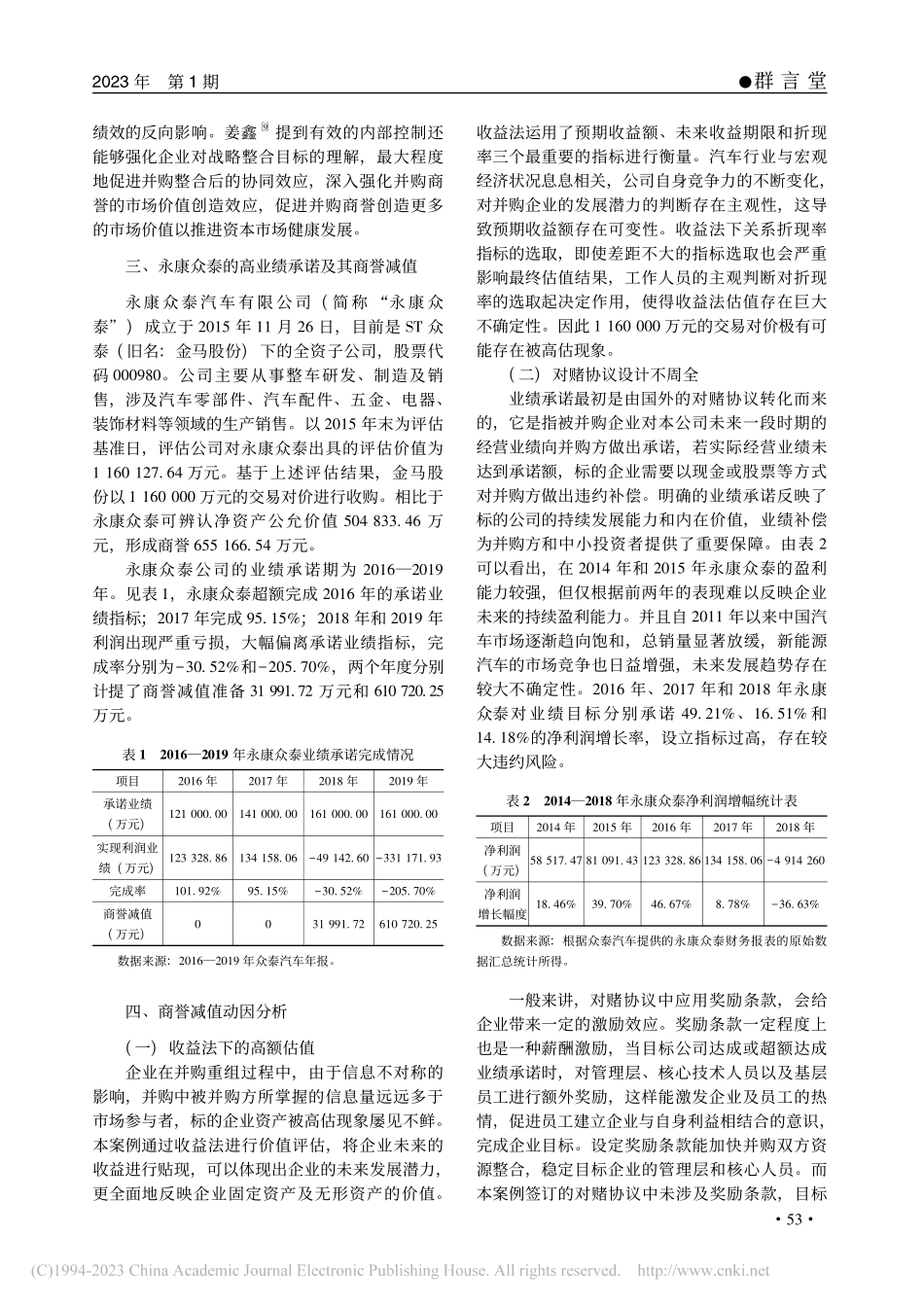

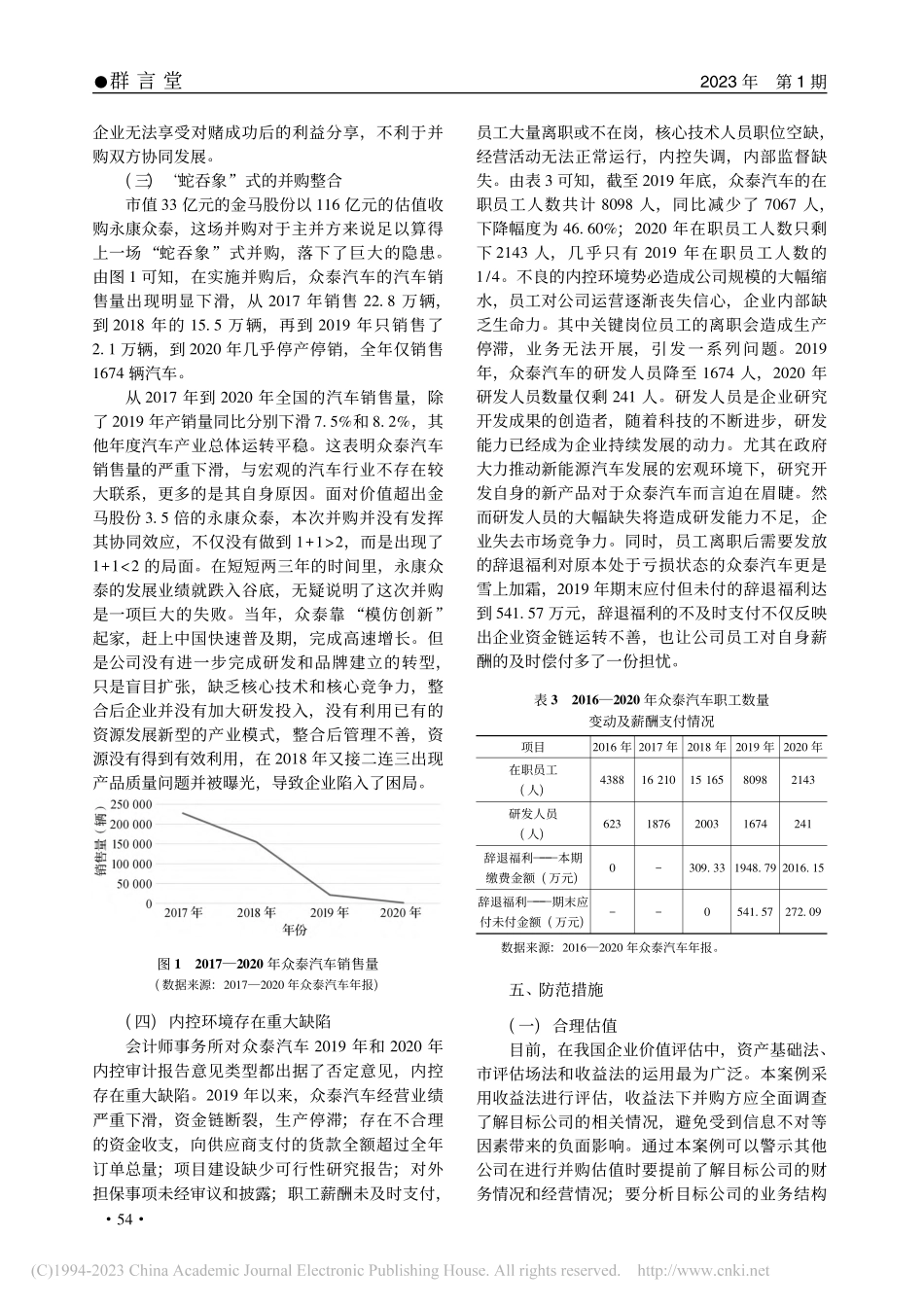

●群言堂2023年第1期高业绩承诺下的商誉减值行为及其防范措施———以永康众泰为例○浙江农林大学经济管理学院李成涛李文川第一作者简介:李成涛,浙江农林大学经济管理学院,硕士研究生,研究方向:财务管理。通讯作者:李文川,浙江农林大学经济管理学院,教授,研究方向:企业管理。摘要:近年来,业绩承诺作为一项风险防范机制,已经成为企业并购重组活动中的重要组成部分,高业绩承诺下的高溢价并购增加了商誉减值风险的不确定性。本文以永康众泰为例,回顾其并购历程,分析高业绩承诺下的并购整合和商誉减值问题,据此提出了合理估值、设置重复博弈、加强内部控制以及完善外部监管等防范措施来促进业绩承诺更好地发挥作用,确保商誉信息质量的合理性。关键词:业绩承诺商誉减值内部控制中图分类号:F832.51一、引言新形势下市场经济体制持续完善,各企业间的竞争也愈加突出,为了实现可持续发展,企业往往会选择并购重组这一途径,以实现资源整合、产业结构调整、强化研发、资产盘活,实现多元化发展等目标。2008年发布的《上市公司重大首次资产重组管理办法》明确提出上市公司重大资产重组中被并购方需要做出明确的业绩承诺协议。随着我国资本市场并购热潮的掀起,并购溢价越推越高,2018年以后我国频繁出现商誉减值“暴雷”现象,严重扰乱了市场秩序,引起投资界的关注。业绩承诺的实行带来了高估值、高溢价、高承诺、低兑现等现象,从而引发大量的商誉减值。本文将业绩承诺与商誉减值相结合,以永康众泰为例,研究高业绩承诺下巨额商誉减值背后的原因,并提出相关对策。二、文献综述从总体上看,我国企业并购业绩承诺在初期设立阶段表现出“承诺与估值双高”的特点。吕长江等[1]提到业绩承诺本质上是一种估值调整协议,俗称“对赌协议”,是交易双方为解决对目标企业未来的经营成果的不确定性而形成的一项以业绩目标为主的合约。宋清等[2]通过案例研究发现对赌协议也存在内在风险,例如被并购方为了以高额的对价进行交易从而做出过高的业绩承诺,这容易引起目标企业的溢价风险。罗喜英等[3]认为设定合理的业绩承诺指标可以适当减少其中的风险,业绩承诺指标也不能设定得过高,否则会出现反作用,加重被并购方的业绩压力。但是高溢价并购产生的主要原因是企业内部价值与市场价值的不一致。翟进步等[4]研究认为业绩承诺的完成程度与并购时的资产估值高度负相关,即当并购时资产估值越高,业绩承诺完成程度越低。因此上市公司在并购时应谨慎...