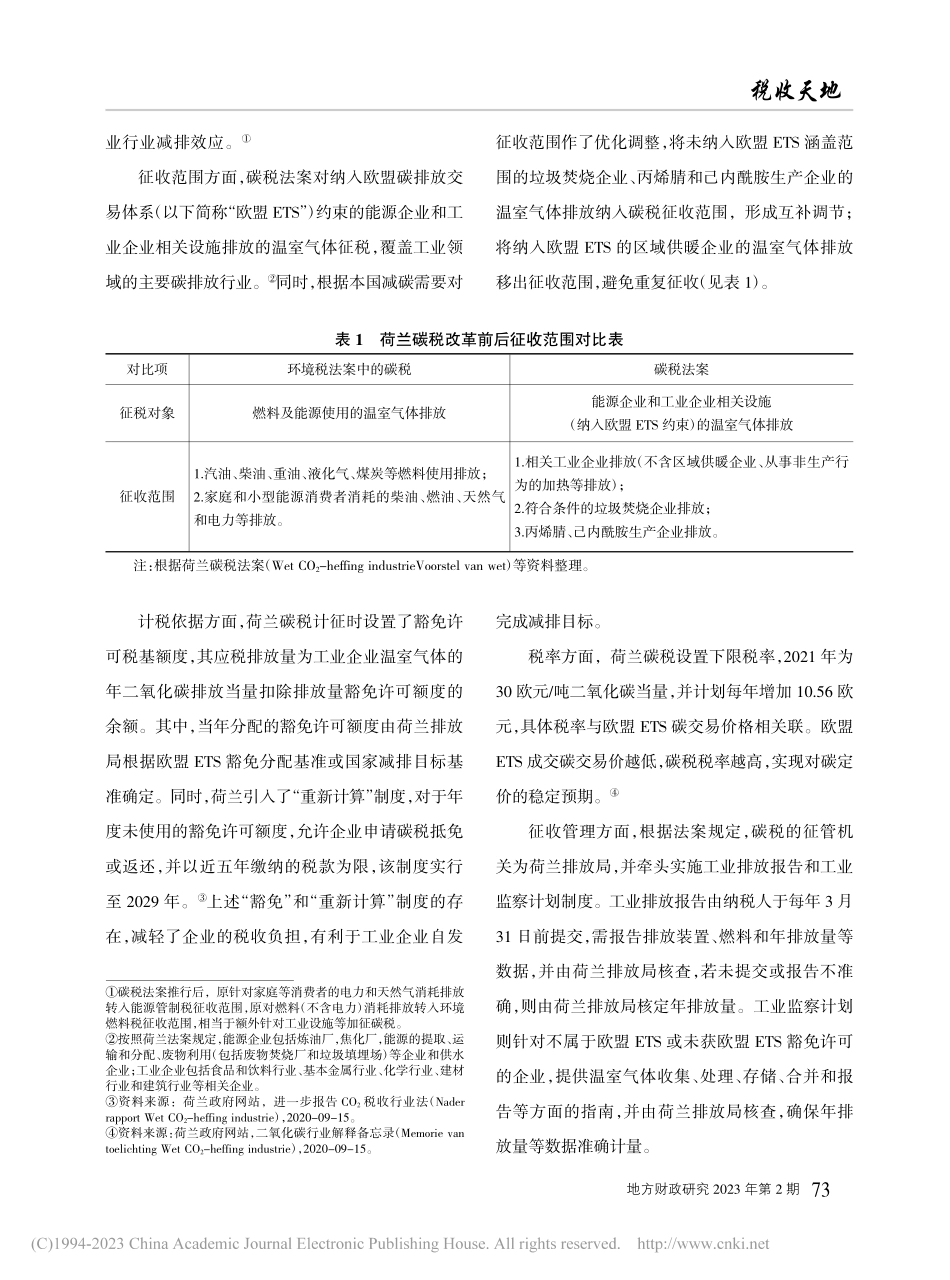

地方财政研究2023年第2期工业领域碳税体系优化:论能耗产品碳税税制设计韩函霄1罗苑婷2吕洁3(1.宁波市奉化区人民政府办公室,浙江315500;2.广西壮族自治区税务局,南宁530000;3.宁波市奉化区财政局,浙江315500)内容提要:“双碳”目标下,工业是控排主体,且节能减排空间巨大,应对工业特别是其中的高能耗领域碳排放征税。本文研究了荷兰、南非、智利等国在工业领域的碳税制度设计,认为对工业企业碳排放征税应着眼于提高征收范围的碳排放覆盖率,对行业的差别化规定和健全的征管配套制度是推行碳税的共性考虑和有利因素。为引导节能减排功能实现,构建产出量与排放量之间的关系尤为重要,在实务中用工业产品能耗折算碳排放量代替化石燃料消耗折算碳排放量计征碳税更具准确性。具体税制要素上,税目设立可基于工业行业单位产品能源消耗限额,计税依据以综合能耗折算的碳排放量确定,并提出设置差别税率、抵扣条款、多环节立体化税收优惠和给予地方税收管理权等设想。关键词:碳达峰碳中和能耗产品碳税综合能耗节能减排中图分类号:F812文献标识码:A文章编号:1672-9544(2023)02-0071-11〔收稿日期〕2022-10-27〔作者简介〕韩函霄,综合一科(政策研究科)科长,研究方向为碳达峰碳中和政策、数字经济政策;罗苑婷,第一稽查局二级主任科员,研究方向为国际税制比较;吕洁,农业财政科科长,研究方向为生态环境领域财税政策。①“三期叠加”指我国经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期同时集中出现。2013年4月25日中央政治局常委会会议首提“三期叠加”,2019年中央经济工作会议再次提出。②工业领域能源消费量数据来源:国务院新闻办.国新办举行促进工业和信息化平稳运行和提质升级发布会[EB/OL].[2022-02-28].http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/47673/47933/index.htm#1碳排放量数据来源:国际能源署(IEA)发布的《CO2Emissionsin2022》。一、“双碳”目标下工业领域征收碳税的逻辑“碳达峰”“碳中和”(以下简称“双碳”)是我国面对全球气候变化和经济“三期叠加”双重挑战的重要战略选择。①我国工业行业降碳空间巨大,根据能源基金会(2020)的研究,近年来单位工业增加值能耗仍为发达国家的5到8倍,2021年工业领域能源消费量约占全国消费总量的65%,2022年工业领域碳排放量约占与能源相关碳排放总量的67%。②完善以碳税为核心的工业领域节能减排税收制度安排,具有现实必要性和逻辑可行性。一方面,相...