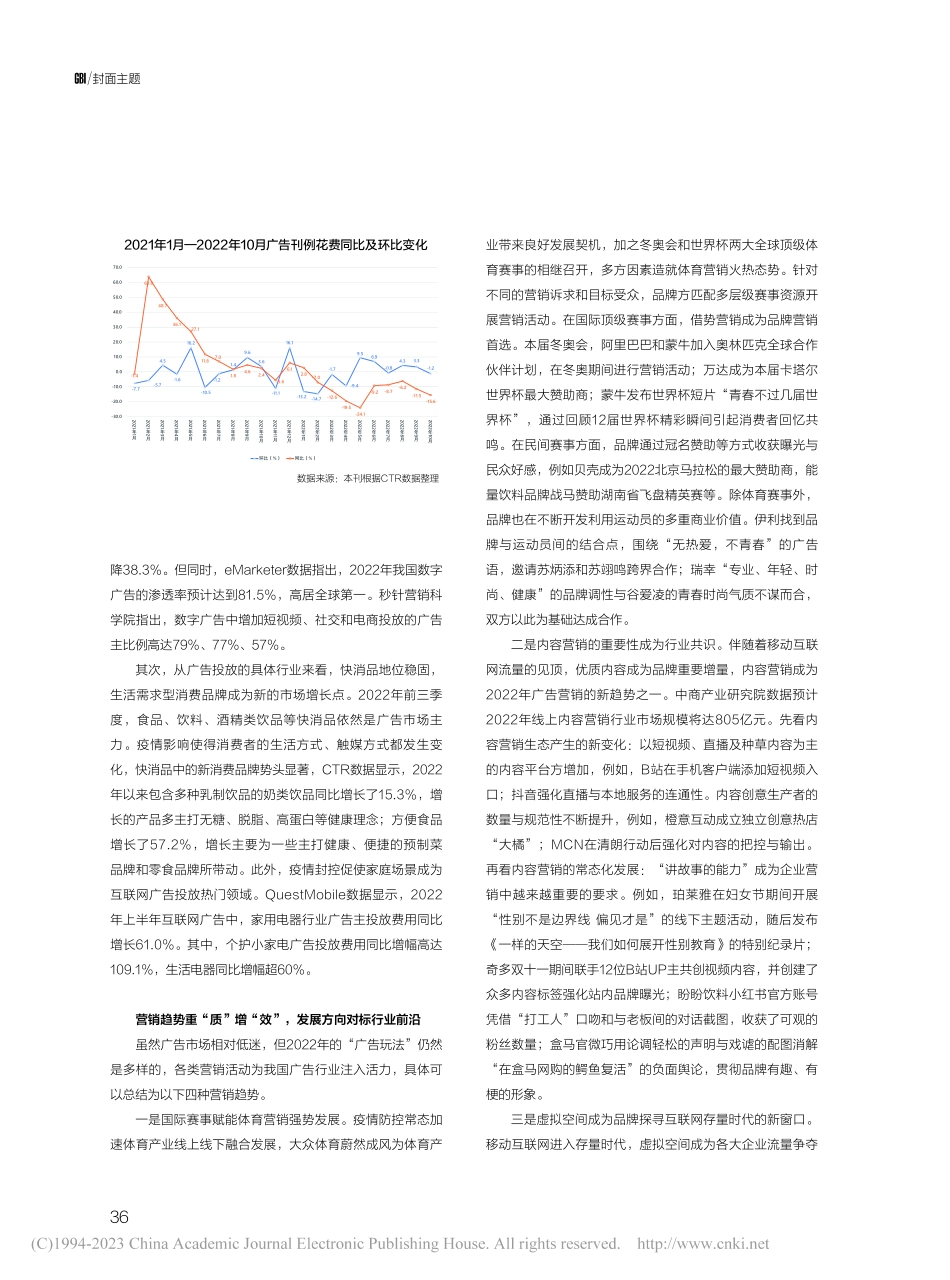

352022年广告营销市场逆境生长文|李昕尧、郑晓琦2022年的广告营销市场经历了明显的“坎坷期”与“恢复期”,大致呈现出“先抑后扬”的态势。上半年由于疫情反复,广告主信心指数下降,我国广告市场规模受到一定冲击,而下半年伴随着疫情好转与国家政策转变,广告营销市场重焕生机,催生出多元而全新的广告营销趋势。同时,广告行业机构也积极求变,代理公司、广告主和媒体方拥抱市场热点、优化已有业务、强化竞合,在危机中找寻生机。简而言之,2022年广告营销市场挑战与机遇并存,在动荡中追寻安稳,在新机中寻求突破。宏观审视:广告市场喜忧参半2022年,疫情依旧牵制着广告营销市场的宏观发展,市场整体保持低速增长。但是企业在适应中仍不断探索新的增长机会,新的广告营销趋势顺势而起,为广告市场的再度复苏保留火种。广告市场增速放缓,广告投放结构相对稳定2022年,广告市场上半年发展受阻,下半年则逐渐恢复。根据CTR数据,由于上半年疫情反复,1-7月广告市场刊例花费同比下降11.3%,同比波动差额在30余百分点以上,市场整体波动性加大。但自5月以来,广告刊例花费环比上涨9.5%,实现2022年首度正增长,让市场信心有所提升。综合来看,2022年中国广告市场总体增速不尽如人意。群邑智库预测2022年中国广告媒介市场花费增速将从2021年的19.1%大幅放缓至3.2%。中国广告市场的疲软也在一定程度上影响到了全球广告市场。群邑预测,2022年全球广告支出将增长8.4%,超过2019年疫情前的支出水平。然而在亚太地区,我国上半年的相对疲弱拖累了地区广告市场的整体增长,预计广告支出增长仅为5.7%。但不可否认的是,尽管进入低速增长期,中国仍是全球广告市场的主力之一。根据群邑预测,2022年全球广告市场潜在增长趋势主要集中在美国、英国和中国,这三个国家贡献约70%的行业增长,占整个行业约60%的市场份额。从广告主方来看,降本增效成为基本面。受大环境影响,虽然经济形势会稳步进入复苏阶段,但是广告营销市场的回升会存在滞后。CTR数据显示,2022年广告主信心指数有所回落,对营销预算更为谨慎。与2021年相比,2022年的广告投放结构相对稳定,投放类型与具体行业状况未发生较大变化,然而由于广告市场整体下行,广告投放规模与数量均有一定程度缩减。首先,从广告媒体投放类型来看,传统广告颓势依然明显,各投放渠道均有不同程度的花费减少。CTR数据显示,2022年前三季度电视广告和广播广告刊例花费同比下跌13.6%与9.0%,传统户外广告同比...