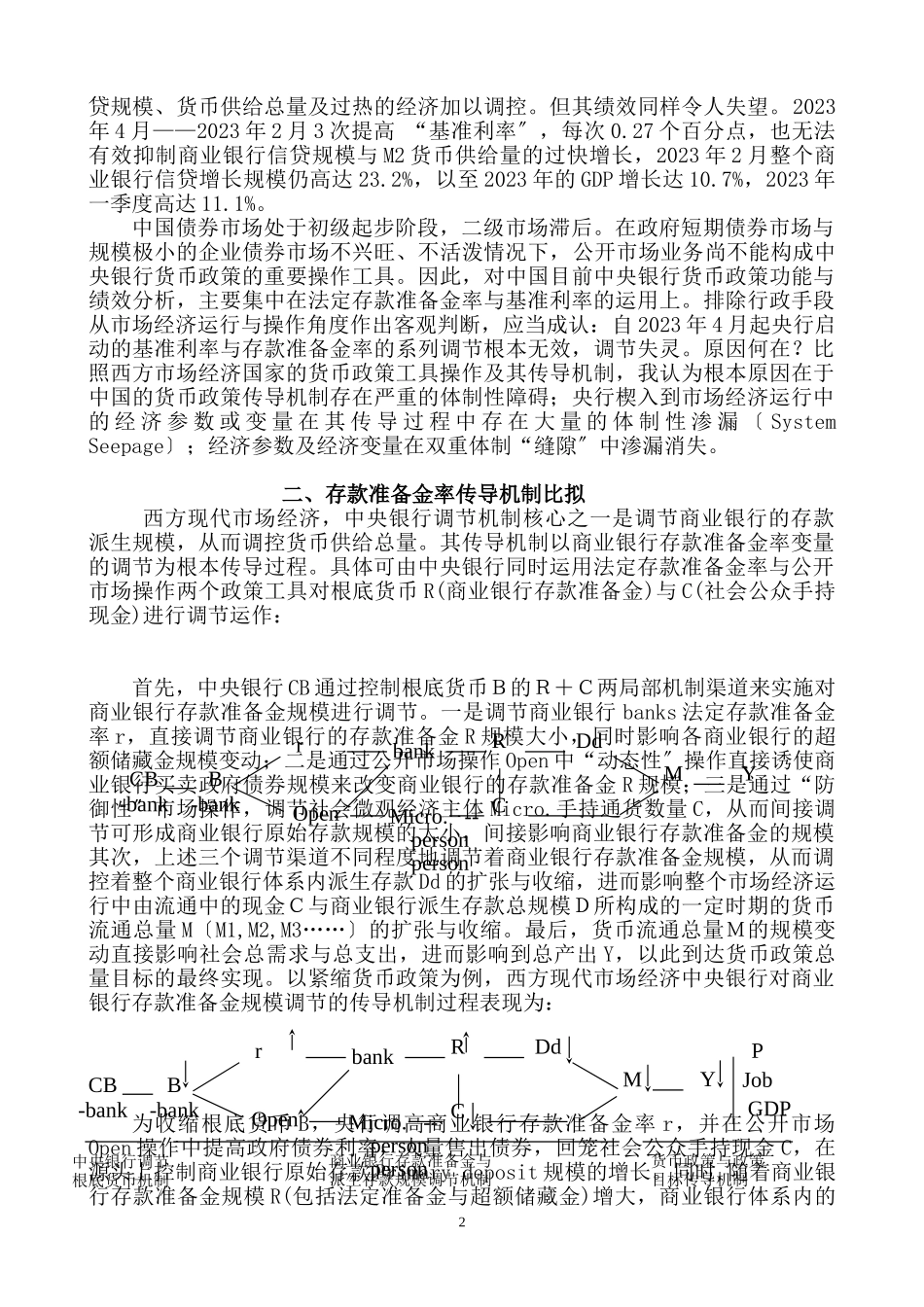

中西方货币政策传导机制比拟牛江涛内容提要:单一市场经济体制,货币政策有弹性,其政策经济变量顺应市场机制进行传导而发挥效应;中国现阶段是市场经济运行体制与残存的原国家方案体制并存,货币政策变量在其传导过程中通过体制“缝隙〞渗漏消失,调节失灵;经济变量的“体制性渗漏〞是体制转轨时期的客观现象,它指明了中国现阶段货币政策工具操作的根本方式与经济体制改革的重点。关键词:货币政策传导机制“体制性渗漏〞一、引言西方现代市场经济运行,中央银行调控机制是通过对根底货币〔BaseMoney〕,即社会公众手持现金〔Currency〕与商业银行存款准备金〔ReserveDeposits〕控制,来调节社会经济运行中的货币流通总量M1,M2,M3……的。实现中央银行调控机制,由央行动用三大常规政策工具:调整法定存款准备金率;调整央行再贴现利率〔Rediscount〕,(美国现主要为联邦基金利率FederalFunds,中国为“基准利率〞);公开市场操作〔OpenOperation)具体加以实施。90年代初,兴旺市场经济国家开始弱化法定存款准备金率的政策工具,而主要运用中央银行再贴现率或同业拆借利率与公开市场操作两个政策工具。通过再贴现利率或同业拆借“基金利率〞调节、影响金融市场上的短期市场利率引导社会资金流向,调节社会公众对持币与金融资产的重组来实现调节市场经济中货币流通总量的。通过公开市场操作,一方面对社会公众手持通货进行“防御性〞调节〔DefendedOperation),作常规性操作;另一方面对商业银行存款准备金进行“动态性〞调节〔DynamicOperation),影响商业银行存款准备金比例,从而间接调节商业银行派生存款规模。弱化法定存款准备金率直接调节手段的刚硬与法的震动,代之以间接的融入性调节,使之与市场经济运行中内在、自发的经济变量实现柔性对接,是兴旺市场经济国家变动趋向。西方市场经济国家的货币政策,在通往政策目标途中,其传导机制可概括为:r→I→M→Y凯恩斯的利率——投资——总产出的传导机制;r→Q→I→M→Y托宾的“Q值〞货币传导机制;r→Ps→V→C→Y米什金的“财富效应〞传导机制;r→M→→Y货币主义“黑洞〞传导机制。无论哪种货币传导机制,他们的共同点都是:成认中央银行楔入到市场经济运行中的经济参数或变量,对社会微观经济主体具有高度的弹性;与社会经济总产出之间都呈现出高度的相关性。这无论从理论推导,抑或是实证分析均是如此。现代中央银行货币政策及其传导机制是西方兴旺市场经济的重要调节机制与有效调控手段...