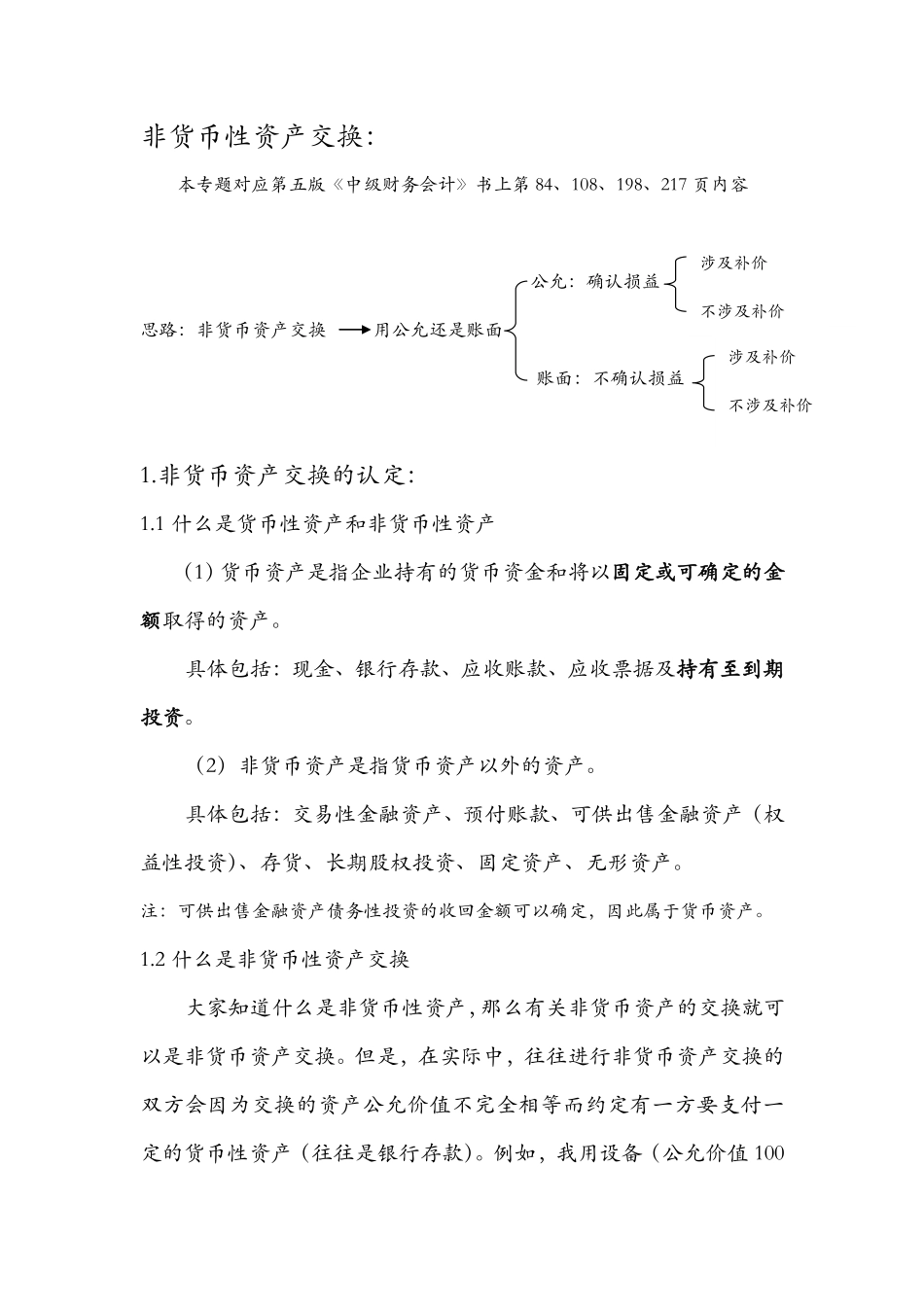

非货币性资产交换:本专题对应第五版《中级财务会计》书上第84、108、198、217页内容公允:确认损益思路:非货币资产交换用公允还是账面账面:不确认损益1.非货币资产交换的认定:1.1什么是货币性资产和非货币性资产(1)货币资产是指企业持有的货币资金和将以固定或可确定的金额取得的资产。具体包括:现金、银行存款、应收账款、应收票据及持有至到期投资。(2)非货币资产是指货币资产以外的资产。具体包括:交易性金融资产、预付账款、可供出售金融资产(权益性投资)、存货、长期股权投资、固定资产、无形资产。注:可供出售金融资产债务性投资的收回金额可以确定,因此属于货币资产。1.2什么是非货币性资产交换大家知道什么是非货币性资产,那么有关非货币资产的交换就可以是非货币资产交换。但是,在实际中,往往进行非货币资产交换的双方会因为交换的资产公允价值不完全相等而约定有一方要支付一定的货币性资产(往往是银行存款)。例如,我用设备(公允价值100涉及补价不涉及补价涉及补价不涉及补价万)换大娃的存货(公允价值80万),这个时候,由于我的非货币资产(设备)比大娃的非货币资产(存货)高较多,于是我会要求大娃除了要给我存货外,还要支付我20万的银行存款,这20万我们称之为补价。那么这种掺着银行存款的资产还交换算不算非货币性资产交换了呢?准则规定:补价占整个资产交换金额的比例低于25%的,作为非货币性资产交换进行处理。继续按照刚才的例子进行计算,大娃支付20万元,占整个货币交换金额100万元的20%,小于25%,所以仍属于非货币性资产交换。2.计量——公允价值还是账面价值?2.1计量(基本前提:公允价值优先于账面价值。)能用公允价值绝不用账面价值。那么什么情况下,我们可以用公允价值呢?2.1.1这两点被满足就可以用公允价值:(1)、该交易具有商业实质(2)、换入或换出资产的公允价值能够可靠计量2.1.2如何判断具有商业实质,满足以下两点:(1)、换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。(2)、换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。2.1.3已知公允价值一般题目中会给出,需要注意的是:(1)如果换入资产和换出资产的公允价值都知道,那么我们用公允价值计算,相当于把自己的资产卖出,再买入新的资产,同时确认卖出资产的损益。(资产处置,账面价值和公允价值的差,放到相应的损益科目中。存货:确认收...