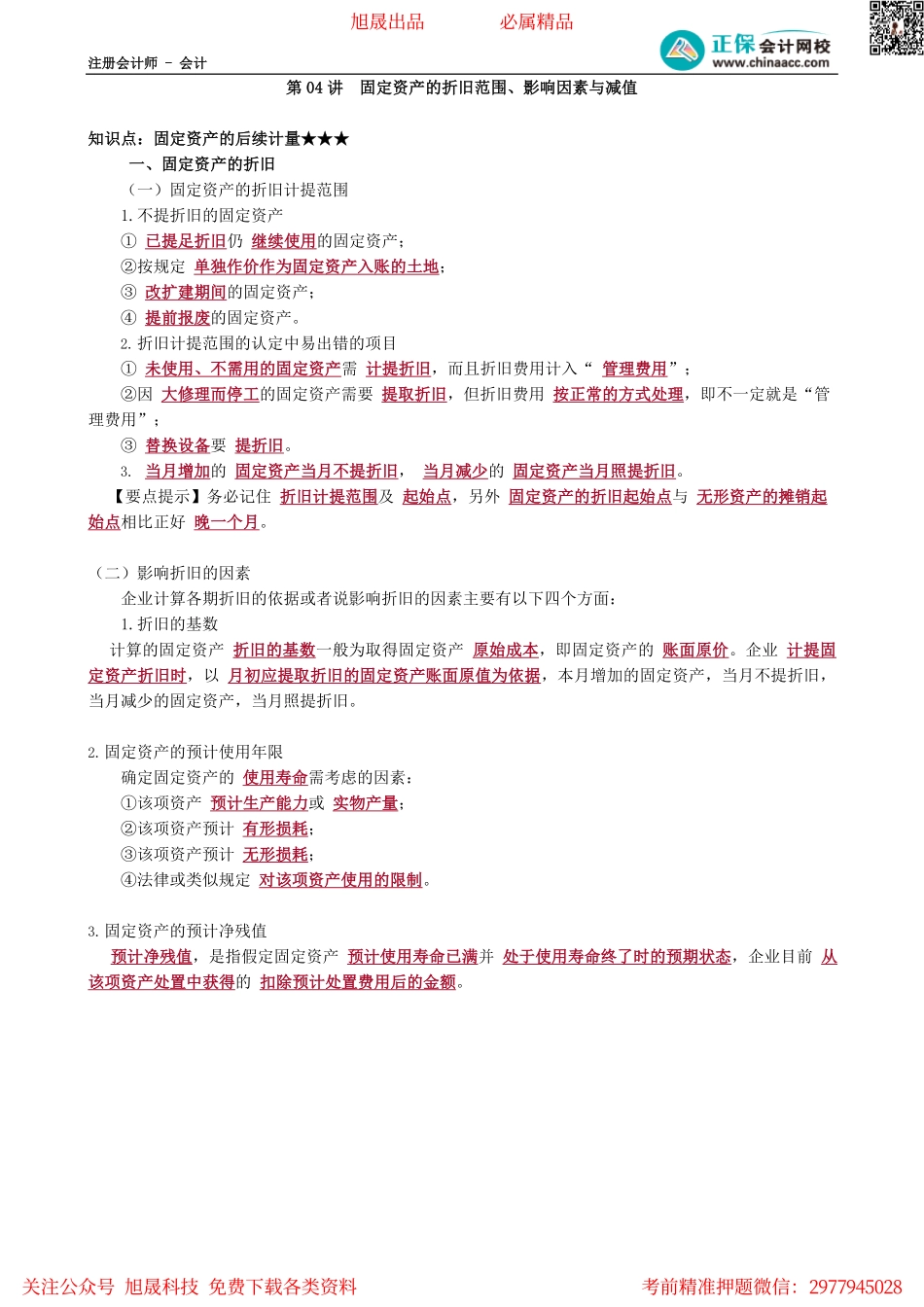

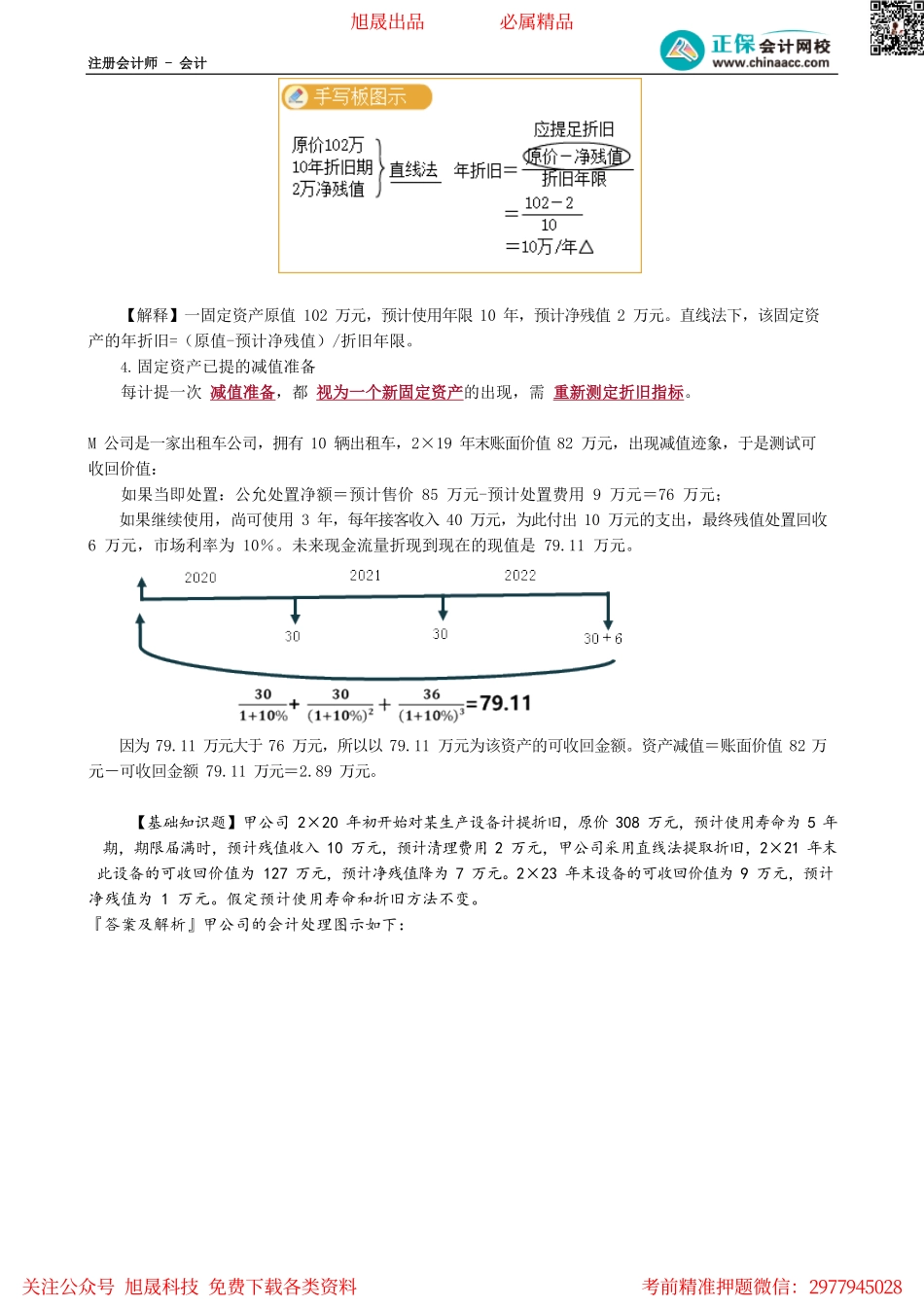

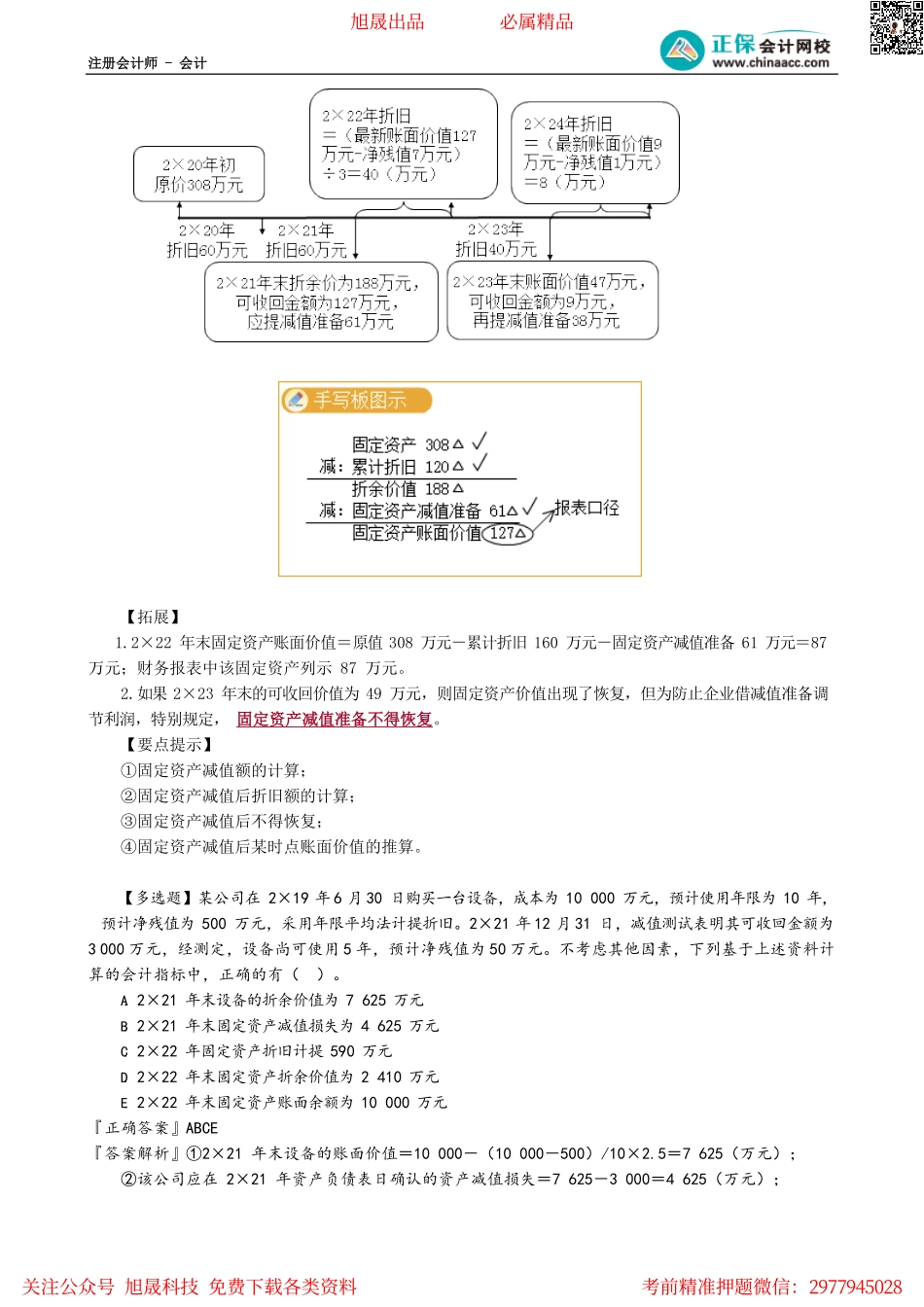

注册会计师-会计第04讲固定资产的折旧范围、影响因素与减值知识点:固定资产的后续计量★★★一、固定资产的折旧(一)固定资产的折旧计提范围1.不提折旧的固定资产①已提足折旧仍继续使用的固定资产;②按规定单独作价作为固定资产入账的土地;③改扩建期间的固定资产;④提前报废的固定资产。2.折旧计提范围的认定中易出错的项目①未使用、不需用的固定资产需计提折旧,而且折旧费用计入“管理费用”;②因大修理而停工的固定资产需要提取折旧,但折旧费用按正常的方式处理,即不一定就是“管理费用”;③替换设备要提折旧。3.当月增加的固定资产当月不提折旧,当月减少的固定资产当月照提折旧。【要点提示】务必记住折旧计提范围及起始点,另外固定资产的折旧起始点与无形资产的摊销起始点相比正好晚一个月。(二)影响折旧的因素企业计算各期折旧的依据或者说影响折旧的因素主要有以下四个方面:1.折旧的基数计算的固定资产折旧的基数一般为取得固定资产原始成本,即固定资产的账面原价。企业计提固定资产折旧时,以月初应提取折旧的固定资产账面原值为依据,本月增加的固定资产,当月不提折旧,当月减少的固定资产,当月照提折旧。2.固定资产的预计使用年限确定固定资产的使用寿命需考虑的因素:①该项资产预计生产能力或实物产量;②该项资产预计有形损耗;③该项资产预计无形损耗;④法律或类似规定对该项资产使用的限制。3.固定资产的预计净残值预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计【解释】一固定资产原值102万元,预计使用年限10年,预计净残值2万元。直线法下,该固定资产的年折旧=(原值-预计净残值)/折旧年限。4.固定资产已提的减值准备每计提一次减值准备,都视为一个新固定资产的出现,需重新测定折旧指标。M公司是一家出租车公司,拥有10辆出租车,2×19年末账面价值82万元,出现减值迹象,于是测试可收回价值:如果当即处置:公允处置净额=预计售价85万元-预计处置费用9万元=76万元;如果继续使用,尚可使用3年,每年接客收入40万元,为此付出10万元的支出,最终残值处置回收6万元,市场利率为10%。未来现金流量折现到现在的现值是79.11万元。因为79.11万元大于76万元,所以以79.11万元为该资产的可收回金额。资产减值=...