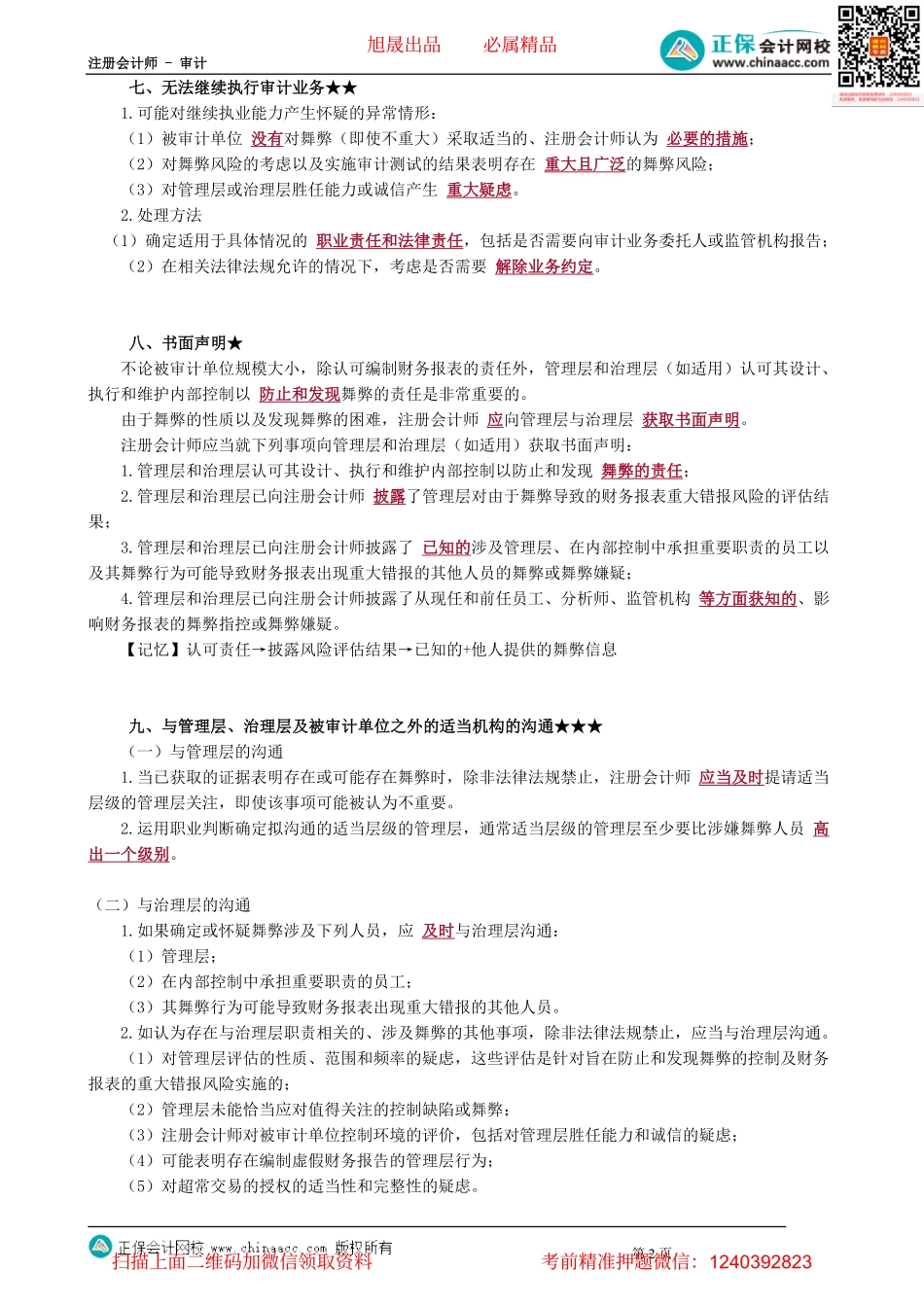

注册会计师-审计第1页第06讲评价审计证据、书面声明、与管理层治理层及适当机构沟通六、评价审计证据★★1.评价分析程序的结果注册会计师应在临近审计结束时实施分析程序,并运用职业判断评价是否存在此前尚未识别的舞弊风险,尤其要关注涉及期末收入和利润的异常关系:在报告期的最后几周内记录了不寻常的大额收入或异常交易,或收入与经营活动产生的现金流量趋势不一致。2.对错报的考虑如果识别出某项错报,注册会计师应当评价该项错报是否表明存在舞弊。(1)如果有理由认为该项错报是或可能是由于舞弊导致的,且涉及管理层,特别是涉及较高层级的管理层,应重新评价对由于舞弊导致的重大错报风险的评估结果,以及该结果对旨在应对评估的风险的审计程序的性质、时间安排和范围的影响。(2)重新评价审计证据的可靠性(包括评价对管理层声明可靠性的影响),同时还应考虑是否表明涉及员工、管理层或第三方的串通舞弊。3.评价对审计的影响如果确认财务报表存在由于舞弊导致的重大错报,或无法确定财务报表是否存在由于舞弊导致的重大错报,注册会计师应当评价这两种情况对审计的影响。【例题·综合题】(2018年)上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为300万元,明显微小错报的临界值为15万元。审计工作底稿中记录的部分内容摘录如下:A注册会计师发现某业务员虚报业务费10万元,向甲公司管理层进行了通报。管理层追回了已支付的报销款,按内部规定对该业务员进行处罚,并作了相应的会计处理。A注册会计师对甲公司的处理实施了相关审计程序,结果满意。要求:针对资料,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』不恰当。该事项属于舞弊,注册会计师应考虑该事项对其他事项的影响,并扩大审计范围。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页七、无法继续执行审计业务★★1.可能对继续执业能力产生怀疑的异常情形:(1)被审计单位没有对舞弊(即使不重大)采取适当的、注册会计师认为必要的措施;(2)对舞弊风险的考虑以及实施审计测试的结果表明存在重大且广泛的舞弊风险;(3)对管理层或治理层胜任能力或诚信产生重大疑虑。2.处理方法(1)确定适用于具体情况的职业责任和法律责任,包括是否需要向审计业务委托人或监管机构报告;(2)在相关法律法规...