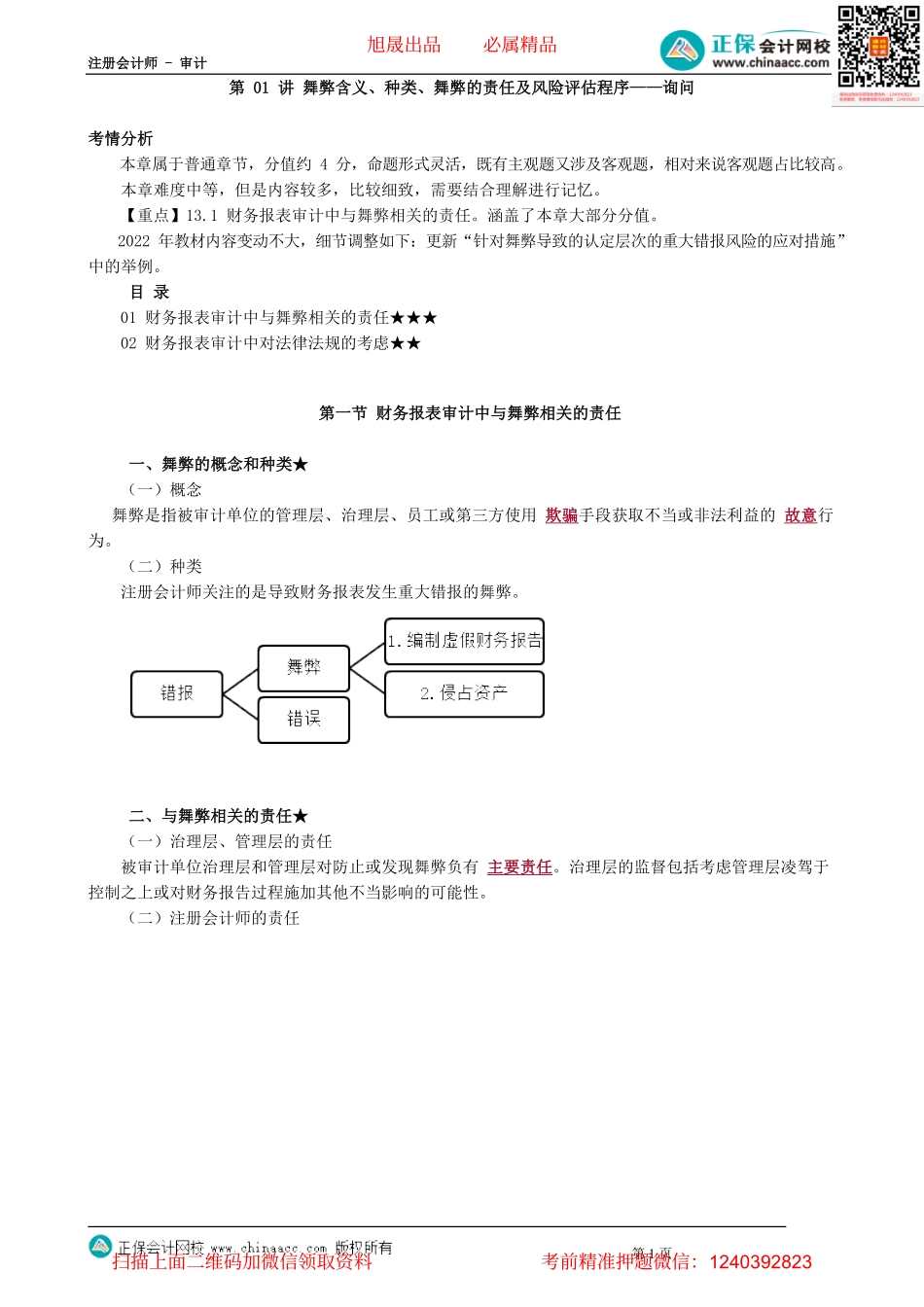

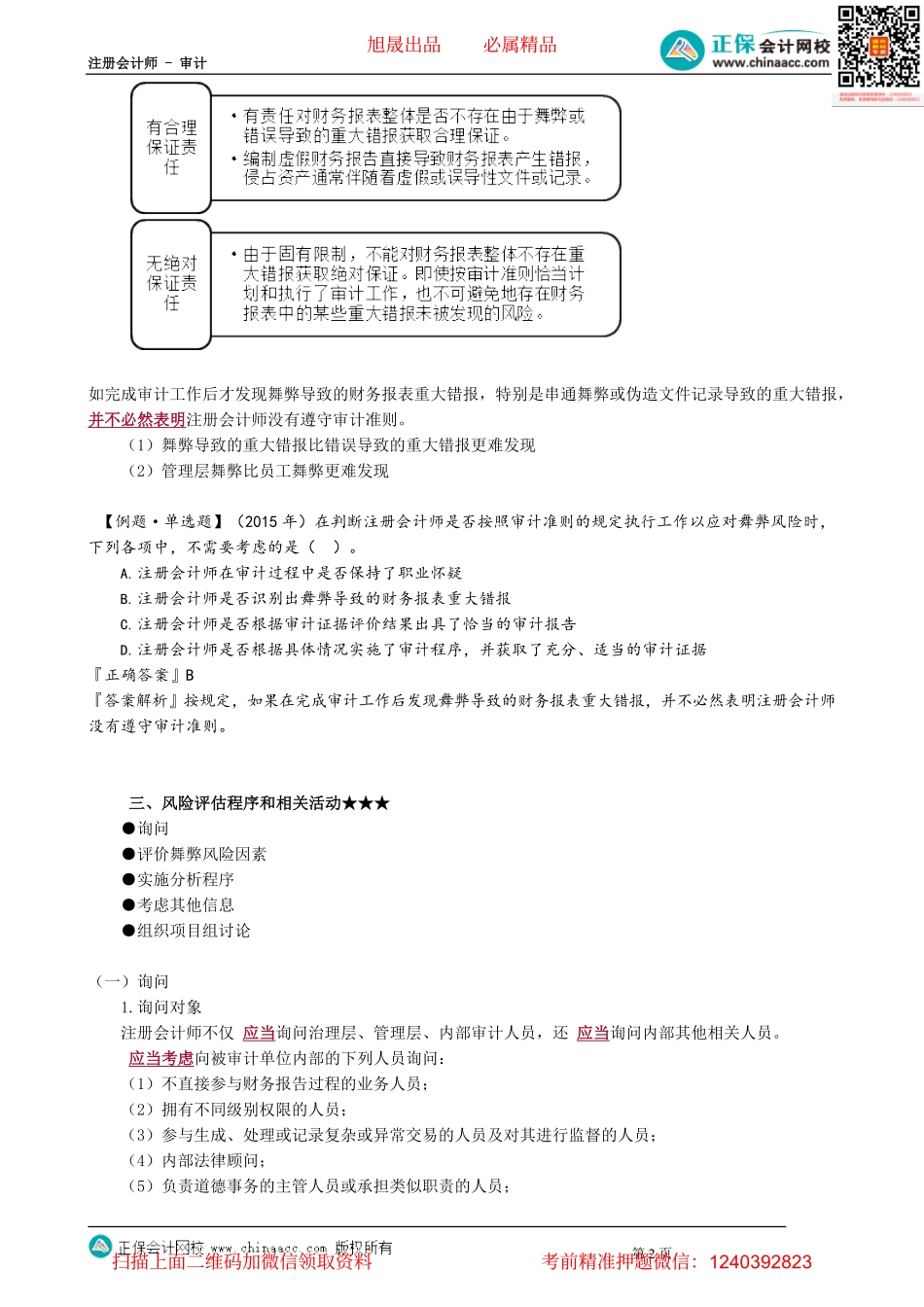

注册会计师-审计第1页第01讲舞弊含义、种类、舞弊的责任及风险评估程序——询问考情分析本章属于普通章节,分值约4分,命题形式灵活,既有主观题又涉及客观题,相对来说客观题占比较高。本章难度中等,但是内容较多,比较细致,需要结合理解进行记忆。【重点】13.1财务报表审计中与舞弊相关的责任。涵盖了本章大部分分值。2022年教材内容变动不大,细节调整如下:更新“针对舞弊导致的认定层次的重大错报风险的应对措施”中的举例。目录01财务报表审计中与舞弊相关的责任★★★02财务报表审计中对法律法规的考虑★★第一节财务报表审计中与舞弊相关的责任一、舞弊的概念和种类★(一)概念舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。(二)种类注册会计师关注的是导致财务报表发生重大错报的舞弊。二、与舞弊相关的责任★(一)治理层、管理层的责任被审计单位治理层和管理层对防止或发现舞弊负有主要责任。治理层的监督包括考虑管理层凌驾于控制之上或对财务报告过程施加其他不当影响的可能性。(二)注册会计师的责任旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页如完成审计工作后才发现舞弊导致的财务报表重大错报,特别是串通舞弊或伪造文件记录导致的重大错报,并不必然表明注册会计师没有遵守审计准则。(1)舞弊导致的重大错报比错误导致的重大错报更难发现(2)管理层舞弊比员工舞弊更难发现【例题·单选题】(2015年)在判断注册会计师是否按照审计准则的规定执行工作以应对舞弊风险时,下列各项中,不需要考虑的是()。A.注册会计师在审计过程中是否保持了职业怀疑B.注册会计师是否识别出舞弊导致的财务报表重大错报C.注册会计师是否根据审计证据评价结果出具了恰当的审计报告D.注册会计师是否根据具体情况实施了审计程序,并获取了充分、适当的审计证据『正确答案』B『答案解析』按规定,如果在完成审计工作后发现舞弊导致的财务报表重大错报,并不必然表明注册会计师没有遵守审计准则。三、风险评估程序和相关活动★★★●询问●评价舞弊风险因素●实施分析程序●考虑其他信息●组织项目组讨论(一)询问1.询问对象注册会计师不仅应当询问治理层、管理层、内部审计人员,还应当询问内部其他相关人员。应当考虑向被审计单位内部的下列人员询问:(1)不直接参与财务报告过程的业务人员;(2)拥有不同级别权限的人员;(3)参与生...