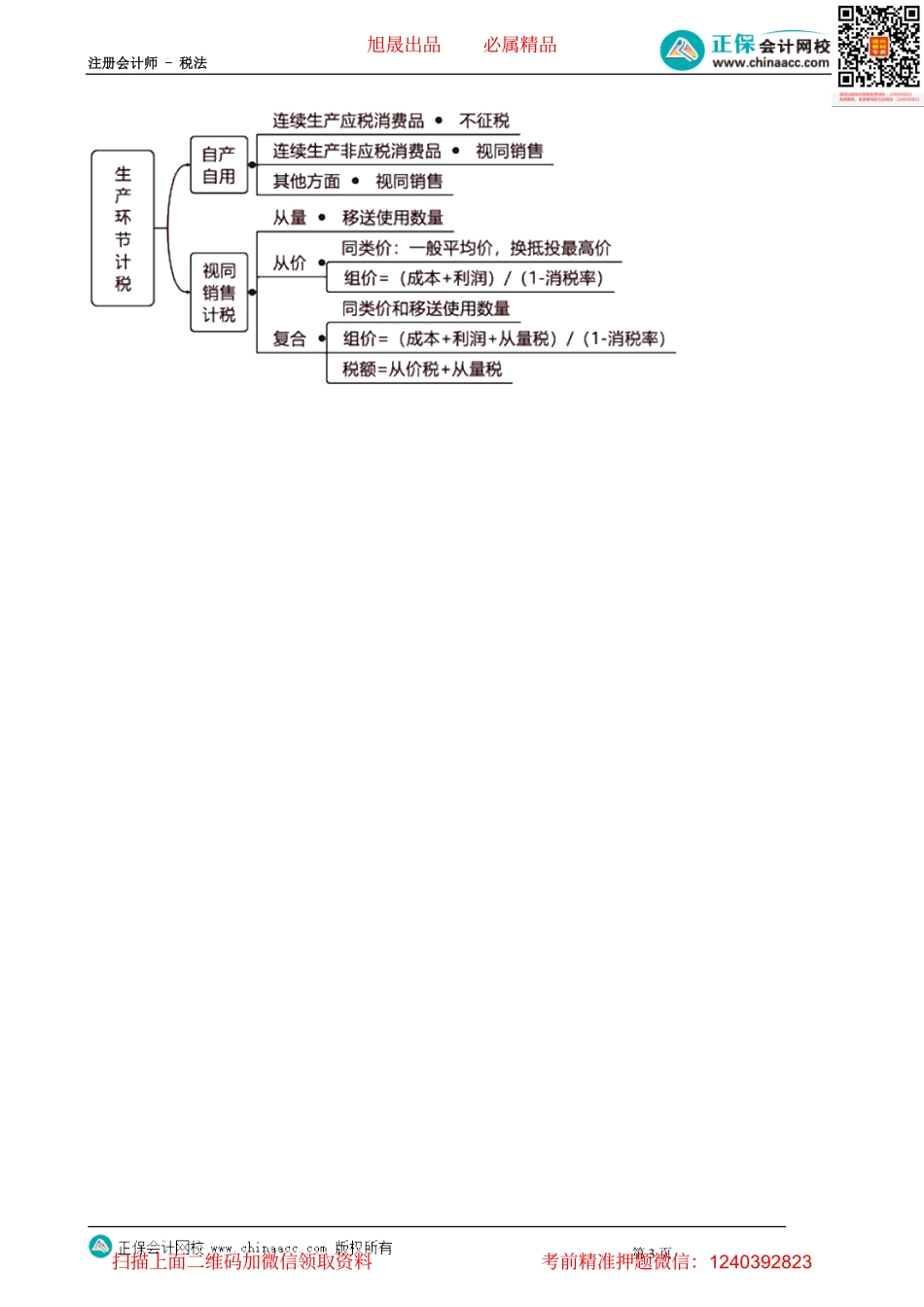

注册会计师-税法第1页第03讲应纳税额的计算第三节应纳税额的计算【知识点】生产环节计税(★★★)一、直接对外销售应纳消费税计算计税方法适用范围税额计算从价定率大多数消费品应纳税额=销售额×比例税率从量定额啤酒、黄酒、成品油应纳税额=销售数量×定额税率复合计税卷烟、白酒应纳税额=销售数量×定额税率+应税销售额×比例税率二、自产自用消费税处理(一)自产自用是否纳税用途税务处理自产消费品自用于连续生产应税消费品无须缴纳消费税自产消费品自用于连续生产非应税消费品自产消费品自用于其他方面:在建工程、管理部门、非生产机构、提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面于移送使用时缴纳消费税【提示】增值税和消费税计税情形比较自产自用情形消费税增值税高尔夫球杆用于赠送√√小汽车用于管理部门√×烟丝用于生产卷烟××酒用于生产酒心巧克力√×(二)消费税计算方法计税方法计税依据从量定额移送使用数量从价定率1.纳税人生产同类消费品的售价:平均价或最高价2.无同类价用组价:组价=(成本+利润)/(1-消费税比例税率)复合计税组价=(成本+利润+自产自用数量×定额税率)/(1-消费税比例税率)应纳税额=组价×比例税率+自产自用数量×定额税率【例题-多选题】下列自产自用的消费品,应于移送使用时缴纳消费税的有()。A.自产高尔夫球杆杆头用于连续生产高尔夫球杆B.自产高档香水精连续生产高档香水C.自产实木地板用于办公楼装修旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页D.自产黄酒用于生产烹饪料酒『正确答案』CD『答案解析』选项AB,属于自产消费品用于连续生产应税消费品,不缴纳消费税;选项C,属于视同销售情形,应缴纳消费税;选项D,属于自产消费品用于连续生产非应税消费品,应视同销售缴纳消费税。【例题-单选题】某烟花企业发生的下列业务中,应缴纳消费税的是()。A.将自产烟花用于市场推广B.将自产礼花弹用于产品质量检测C.将自产的体育用发令纸赠送体育赛事D.将外购鞭炮用于继续生产鞭炮焰火『正确答案』A『答案解析』选项A,纳税人自产的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。用于其他方面,是指纳税人将自产应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面;选项B,用...