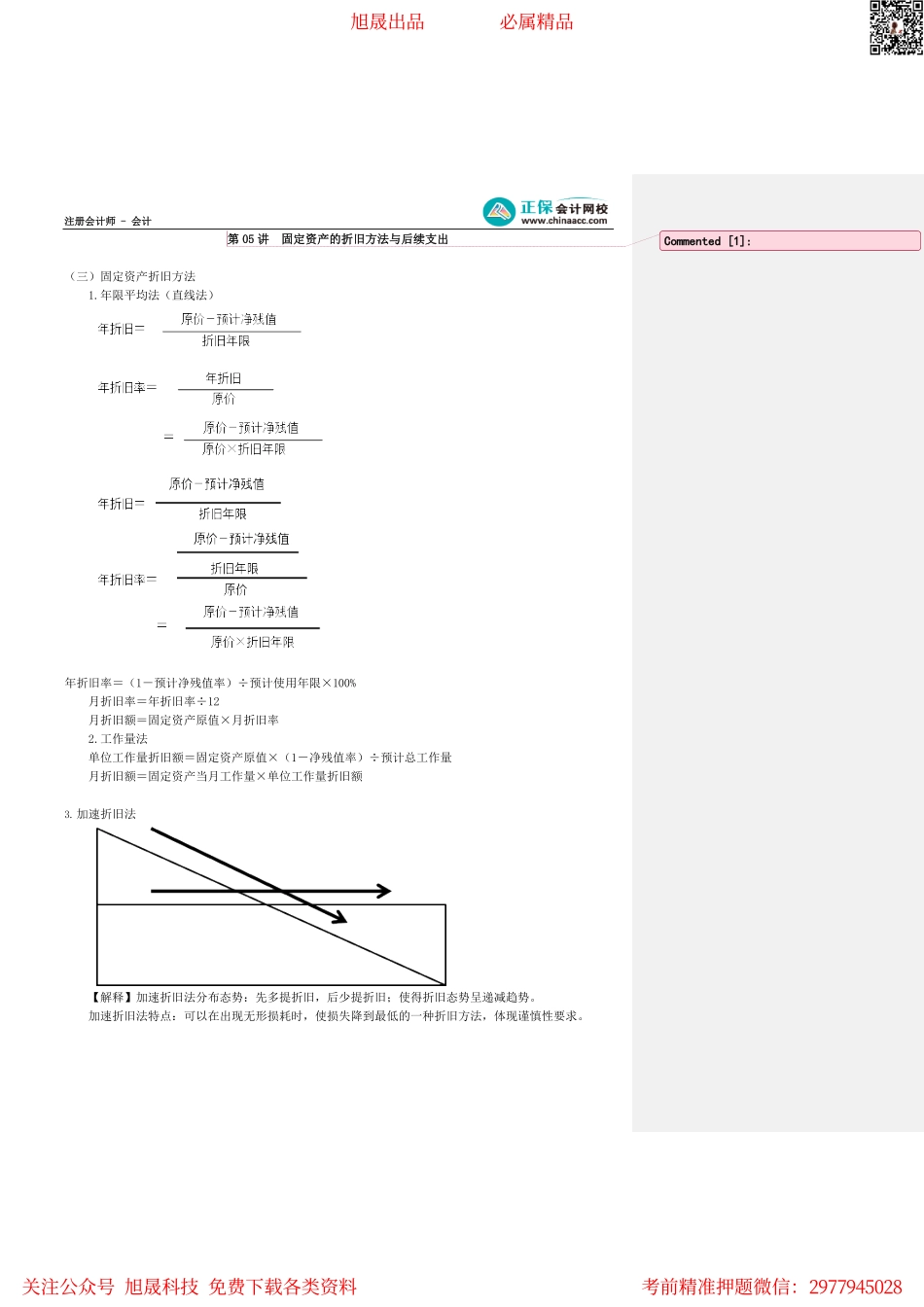

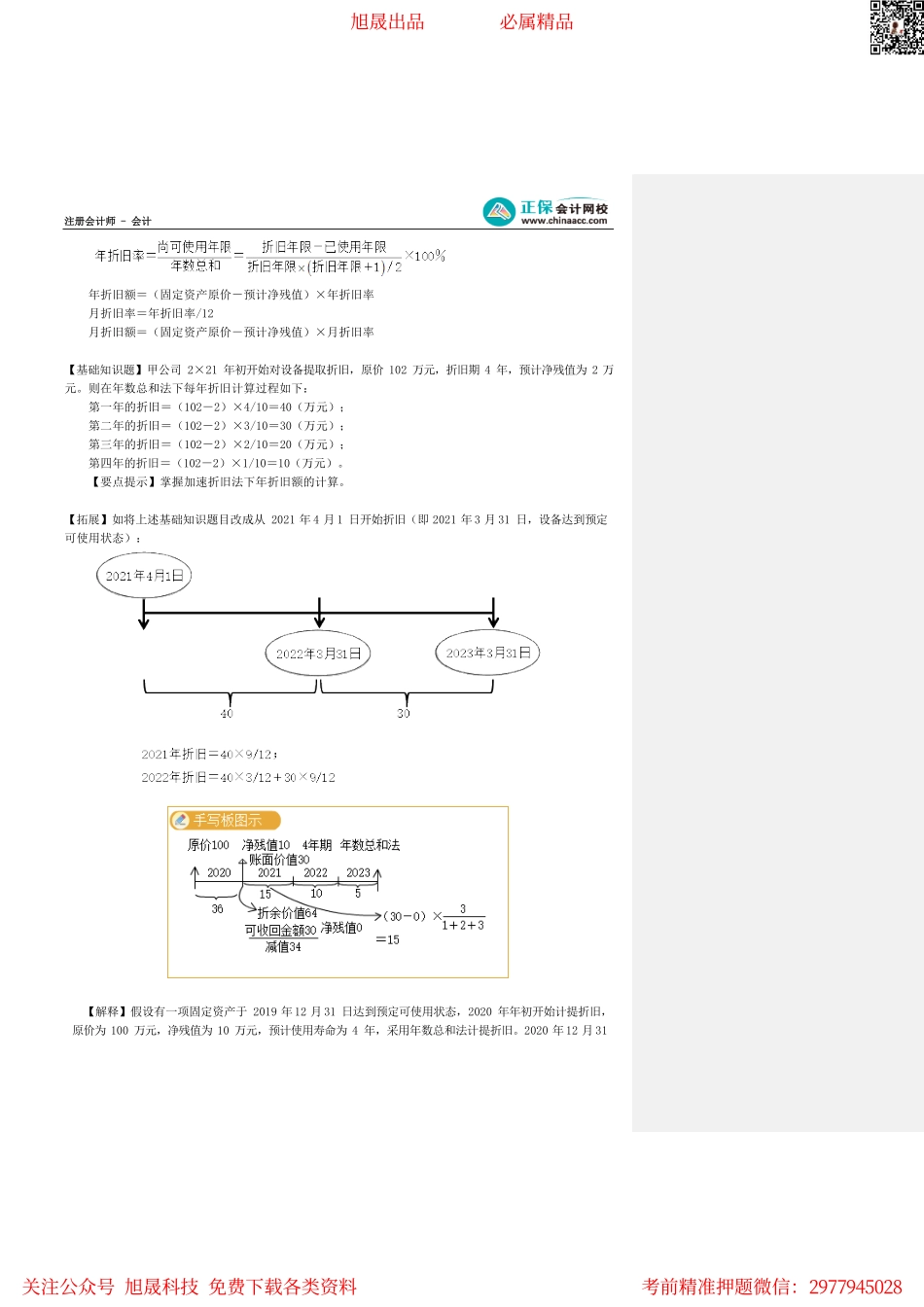

注册会计师-会计第05讲固定资产的折旧方法与后续支出(三)固定资产折旧方法1.年限平均法(直线法)年折旧率=(1-预计净残值率)÷预计使用年限×100%月折旧率=年折旧率÷12月折旧额=固定资产原值×月折旧率2.工作量法单位工作量折旧额=固定资产原值×(1-净残值率)÷预计总工作量月折旧额=固定资产当月工作量×单位工作量折旧额3.加速折旧法【解释】加速折旧法分布态势:先多提折旧,后少提折旧;使得折旧态势呈递减趋势。加速折旧法特点:可以在出现无形损耗时,使损失降到最低的一种折旧方法,体现谨慎性要求。Commented[1]:旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计加速折旧的计提方法有多种,常见的有以下两种:①双倍余额递减法固定资产年折旧额=固定资产期初折余价值×年折旧率固定资产月折旧额=固定资产年折旧额÷12另,为了调整该折旧方法的误差,要求在倒数第二年改为直线法。【基础知识题】甲公司2×21年初开始对设备提取折旧,原价102万元,折旧期4年,预计净残值为2万元。则在双倍余额递减法下每年折旧计算过程如下:第一年的折旧=102×2/4=51(万元);第二年的折旧=(102-51)×2/4=25.5(万元);第三年的折旧=[(102-51-25.5)-2]/2=11.75(万元);第四年的折旧=[(102-51-25.5)-2]/2=11.75(万元)。【2011年单选题】20×1年11月20日,甲公司购进一台需要安装的A设备,取得的增值税专用发票注明的设备价款为950万元,可抵扣增值税进项税额为123.5万元,款项已通过银行支付。安装A设备时,甲公司领用原材料36万元(不含增值税额),支付安装人员工资14万元。20×1年12月30日,A设备达到预定可使用状态。A设备预计使用年限为5年,预计净残值率为5,甲公司采用双倍余额递减法计提折旧。要求:根据上述资料,不考虑其他因素,回答下列问题。①甲公司A设备的入账价值是()。A.950万元B.986万元C.1000万元D.1111.5万元『正确答案』C『答案解析』A设备的入账价值=950+36+14=1000(万元)。②甲公司20×4年度对A设备计提的折旧是()。A.136.8万元B.144万元C.187.34万元D.190万元『正确答案』B『答案解析』计算过程如下:20×2年的折旧额=1000×2/5=400(万元);20×3年的折旧额=(1000-1000×2/5)×2/5=240(万元);20×4年的折旧额=(1000-400-240)×2/5=144(万元)。②年数总和法计算公式如下:旭晟出品必属精品关注公众...