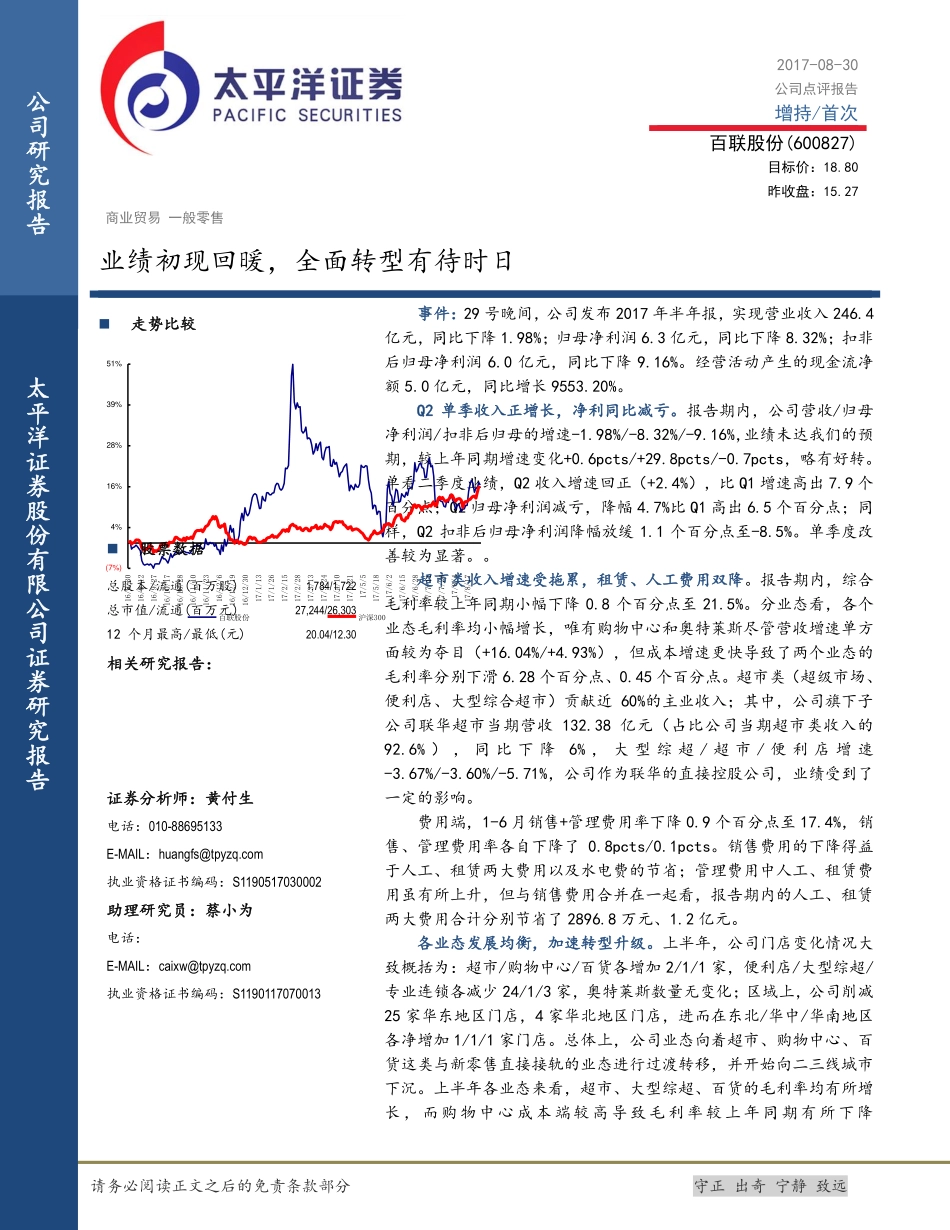

请务必阅读正文之后的免责条款部分守正出奇宁静致远[Table_Title]商业贸易一般零售业绩初现回暖,全面转型有待时日[Table_Summary]事件:29号晚间,公司发布2017年半年报,实现营业收入246.4亿元,同比下降1.98%;归母净利润6.3亿元,同比下降8.32%;扣非后归母净利润6.0亿元,同比下降9.16%。经营活动产生的现金流净额5.0亿元,同比增长9553.20%。Q2单季收入正增长,净利同比减亏。报告期内,公司营收/归母净利润/扣非后归母的增速-1.98%/-8.32%/-9.16%,业绩未达我们的预期,较上年同期增速变化+0.6pcts/+29.8pcts/-0.7pcts,略有好转。单看二季度业绩,Q2收入增速回正(+2.4%),比Q1增速高出7.9个百分点;Q2归母净利润减亏,降幅4.7%比Q1高出6.5个百分点;同样,Q2扣非后归母净利润降幅放缓1.1个百分点至-8.5%。单季度改善较为显著。。超市类收入增速受拖累,租赁、人工费用双降。报告期内,综合毛利率较上年同期小幅下降0.8个百分点至21.5%。分业态看,各个业态毛利率均小幅增长,唯有购物中心和奥特莱斯尽管营收增速单方面较为夺目(+16.04%/+4.93%),但成本增速更快导致了两个业态的毛利率分别下滑6.28个百分点、0.45个百分点。超市类(超级市场、便利店、大型综合超市)贡献近60%的主业收入;其中,公司旗下子公司联华超市当期营收132.38亿元(占比公司当期超市类收入的92.6%),同比下降6%,大型综超/超市/便利店增速-3.67%/-3.60%/-5.71%,公司作为联华的直接控股公司,业绩受到了一定的影响。费用端,1-6月销售+管理费用率下降0.9个百分点至17.4%,销售、管理费用率各自下降了0.8pcts/0.1pcts。销售费用的下降得益于人工、租赁两大费用以及水电费的节省;管理费用中人工、租赁费用虽有所上升,但与销售费用合并在一起看,报告期内的人工、租赁两大费用合计分别节省了2896.8万元、1.2亿元。各业态发展均衡,加速转型升级。上半年,公司门店变化情况大致概括为:超市/购物中心/百货各增加2/1/1家,便利店/大型综超/专业连锁各减少24/1/3家,奥特莱斯数量无变化;区域上,公司削减25家华东地区门店,4家华北地区门店,进而在东北/华中/华南地区各净增加1/1/1家门店。总体上,公司业态向着超市、购物中心、百货这类与新零售直接接轨的业态进行过渡转移,并开始向二三线城市下沉。上半年各业态来看,超市、大型综超、百货的毛利率均有所增长,而购物中心成本端较高导致毛利率较上年同期有所下降走势比较(7%)4%16%28%39%51%16/8/3016/9/121...