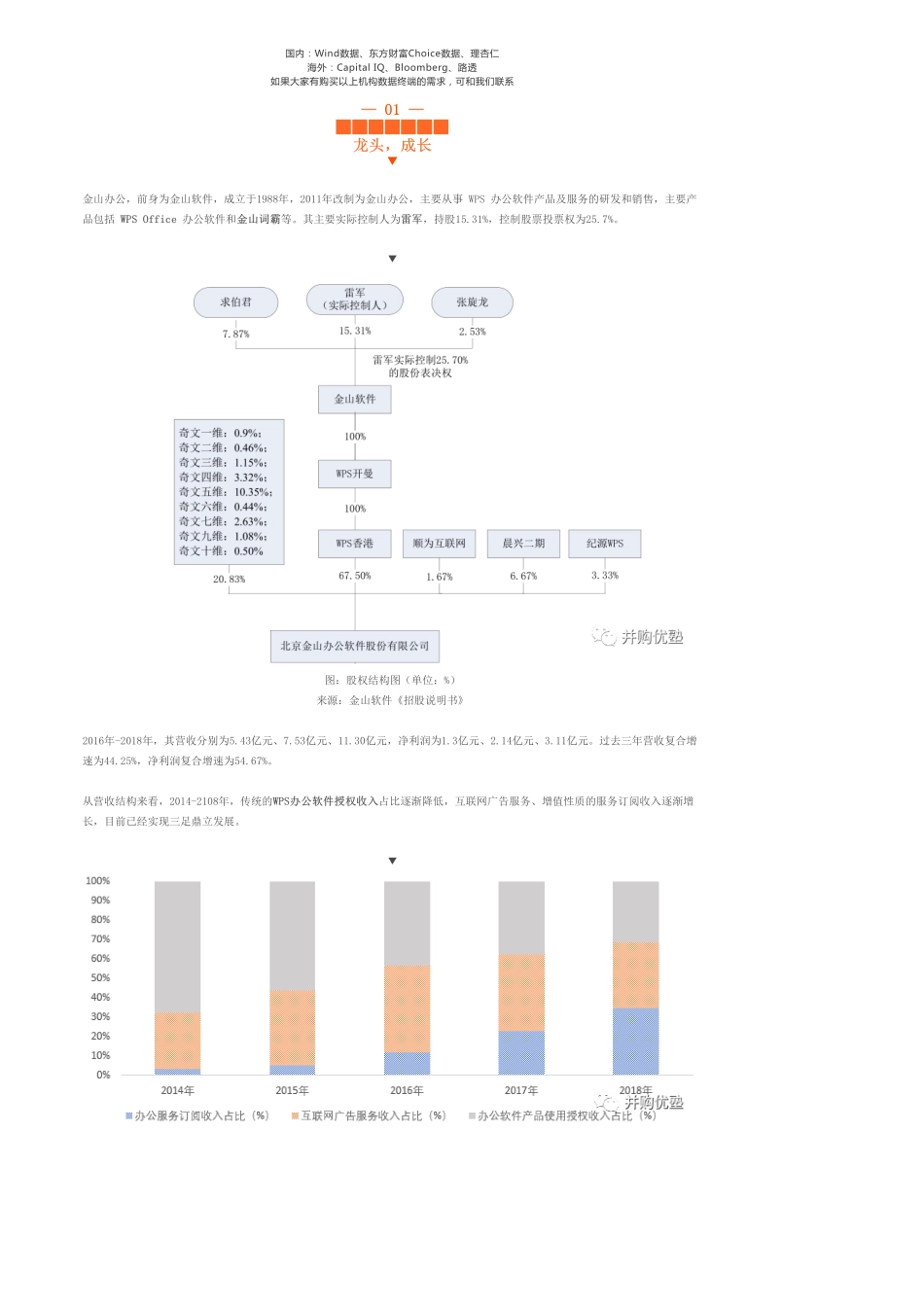

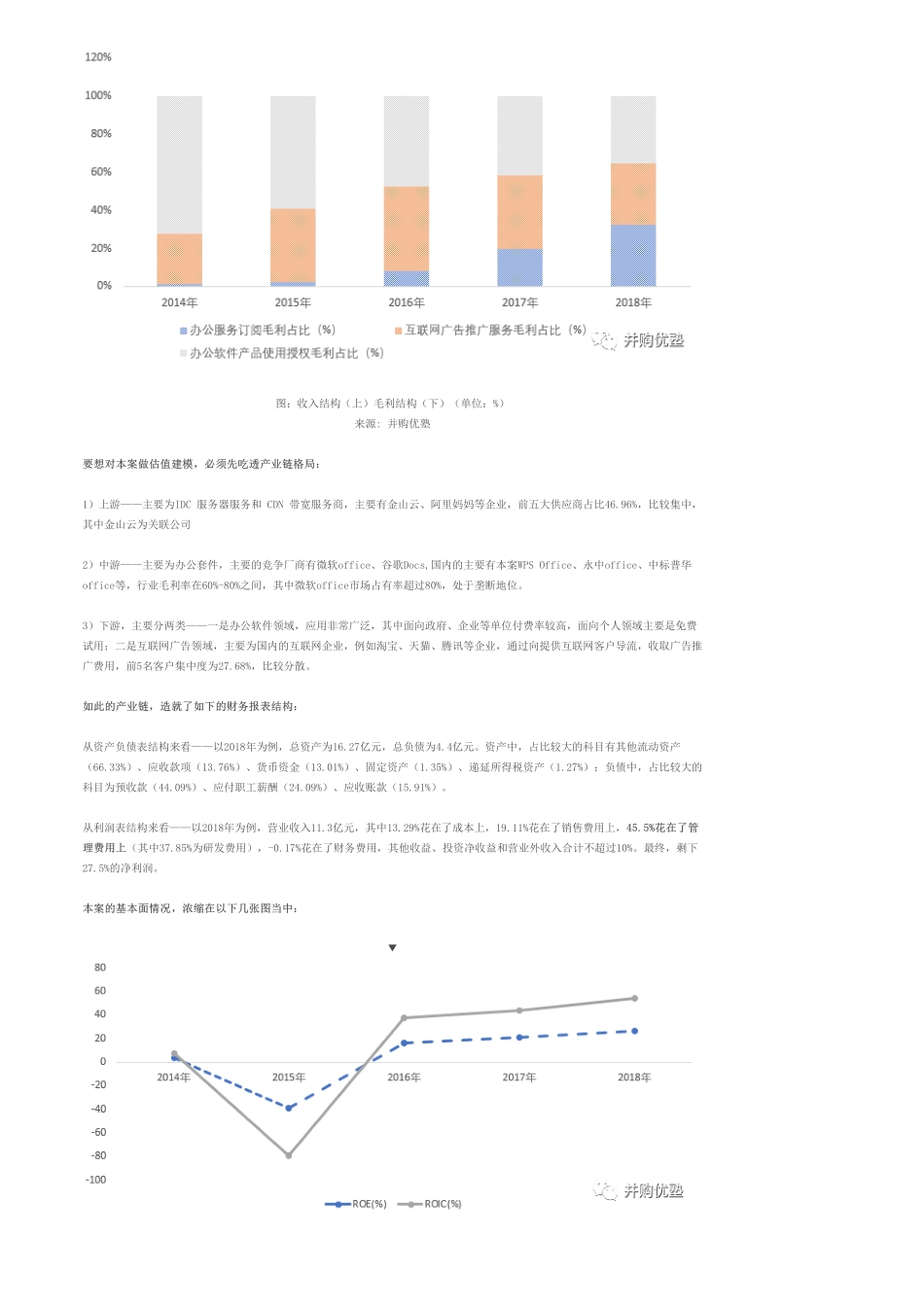

首页今天要做财务建模的案例,我们直接来看财务数据:2016年至2018年,营收分别为5.43亿元、7.53亿元、11.3亿元;净利润分别为1.3亿、2.14亿元、3.11亿元;经营活动现金流分别为1.38亿元、3.47亿元、4.18亿元;毛利率分别为88.58%、88.23%、86.71%;净利率分别为23.95%、28.48%、28.3%。注意,增速相当疯狂。营收复合增速高达44.25%,净利润增速高达54.67%,毛利率更是达到了惊人的88%左右。这家公司,是微软Office的竞争对手,如今也申报科创板。它,名叫金山办公,主要产品为WPS办公软件。不过,虽说是微软的竞争对手,但其实体量根本无法同日而语,从市占率上看,微软Office的市占率高至90%以上。然而,千万不要小瞧金山办公这样的企业,即便面对微软这样寡头式的竞争对手,它仍然能找到自己的生存空间,并且增长极快。截止2018年,其月活数高达3.1亿人。并且,小米集团董事长雷军还持有其15.31%股份。并且,它也并非是资本市场的新人,早在2007年就以金山软件的名义的在港股上市,后续孵化出游戏、杀毒软件,移动应用软件等业务后,于2014年分拆出office软件和金山词霸翻译软件后,于2019年准备在科创板上市。那么,数据分析至此,有几个问题,值得我们在估值建模前深入思考:1)面对微软这样强大的对手,它是如何存活下来,并且实现超高增长的?其增速背后,到底隐藏着怎样的商业逻辑?2)与Office相比,WPS是否有竞争优势?能否抵御对手的攻击?未来它将如何突破Office垄断的竞争格局?3)从2008年亚马逊开启云计算新时代以来,众多传统软件巨头纷纷在进行向云服务转型,例如微软的office365服务,奥多比的ExperienceCloud服务,那么这种商业模式的变化,会对整个办公软件公司的内含价值造成哪些影响?4)目前,本案的母公司金山软件港股市值237亿港元,那么,其分拆在科创板上市以后,估值将处于怎样的水平?其发行市值,到底是高还是低?今天,我们就一金山软件入手,来研究一下软件领域的估值建模逻辑,以及产业特征。对相关领域,之前我们还对恒生电子、航天信息做过财务建模,购买优塾团队的科创板和科技概念报告库,查询相关报告及Excel建模表,深度思考产业逻辑。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢并购优塾进店逛逛相关频道优塾核心产品二:科及科技概念板块,报已更新139期精品推荐医药行业|行业研究和估值报告合集(…业版估值报告库中包¥1058优...